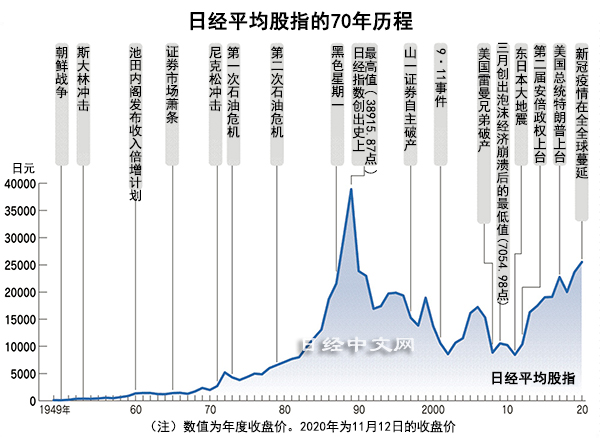

日本股市「尺規」——日經平均股指70年

2020/12/03

日經平均股價指數在2020年9月7日迎來了自開始計算而起的70週年。開端是日本處於被佔領狀態的1950年。1949年5月16日,交易所股票買賣重啟,東京證券交易所開始計算股價指數,這成為起源。之後,作為在反映時代變化的同時顯示日本股票市場波動的「尺規」,日經平均股價指數一直清晰地銘刻在日本的戰後經濟史上。

1950年代

日經平均股指的起點是1949年5月16日的176.21點。由於當時的股價刺激對策,上漲勢頭加強,到1949年12月15日上漲了11.28%,上漲率為歷年第3大。1950年朝鮮戰爭爆發後,以鋼鐵股和造船股等軍需相關股為中心迎來買入,日經平均股指的年漲幅在1951年達到62.94%,1952年達到2.18倍。

行情明顯下跌是在1953年3月。當時蘇聯領導人史達林重病一事傳出。同年3月5日,日經平均股指較前一日下跌9.99%,下跌率排在歷年第4位。不過,在繁榮的經濟的支撐下,日經平均股指在50年代漲至約8倍的水準。

1960年代

在時任日本首相池田勇人發佈收入倍增計劃的1960年,日經平均股指首次突破1000點,到1961年7月漲至1829.74點。但之後進入調整局面。山一證券從日本銀行(央行)獲得特別貸款是在1965年,當時日經平均股指低迷,險些跌破1000點。隨後借助伊奘諾景氣(日本1965年~1970年的經濟擴張期)而反彈,到1969年首次超過2000點。

1970年代

從日本經濟來看,貿易順差擴大,企業將資金投向了土地和股票。在時任首相田中角榮提出日本列島改造論的1972年,日經平均股指全年上漲逾9成,迅速突破5000點。

勢頭發生改變是在1973年。日元兌美元匯率改為浮動匯率制,日元出現升值。以中東戰爭為轉捩點,原油價格上升,在第1次石油危機發生後,對資源貧乏的日本的擔憂加劇。

|

| 1978年日經平均股指突破6000點時東證交易所內的情形 |

不過,在貨幣寬鬆的背景下,1978年日經平均股指突破6000點,按年度計算,在截至1989年的12年時間裏維持上漲。

1980年代

1980年以後由於資本自由化,外國投資者買入日本股票的行動開始變得顯著。日本企業由於美國經濟復甦而享受到出口增加的益處,在股市上的評價提高,到1984年日經平均股指首次突破1萬點大關。

1985年,日經平均股指開始按分鐘實時計算。在低利率之下,資金湧向了股票和土地。雖然存在因1987年黑色星期一(1987年10月19日的股災)的影響而暴跌的情況,但到1988年首次突破3萬點,上漲勢頭強勁,在1989年最後一天收盤為3萬8915.87點,創出歷史最高點。

|

| 1989年日經平均股指創出史上最高值(1989年12月29日,東證交易所) |

1990年代

1990年強勁的行情明顯改變。彷彿是預見到房地産貸款的總量限制和央行貼現率提高的影響,日經平均股指在年初的頂峰後開始下降,全年大幅下跌1萬5067.16點(38.71%)。1992年收盤跌破2萬點。

1990年代後期,泡沫經濟崩潰導致金融機構的不良債權問題表面化,三洋證券、北海道拓殖銀行、山一證券、日本長期信用銀行和日本債券信用銀行等相繼陷入經營破産,日經平均股指到1998年10月下跌至1萬2879.97點。

2000年代

2001年美國發生了「9·11」恐襲事件。9月12日的日經平均股指比前一日下跌682.85點(跌幅為6.63%),跌破了1萬點。不過,2003年理索納銀行的實質國有化和時任首相小泉純一郎的改革路線獲得市場的好評,2005年全年上漲逾4成。海外投資基金的「積極股東」崛起。

由於美國雷曼兄弟經營破産,2008年日經平均股指再次跌破1萬點,到雷曼危機對實體經濟的影響顯現出來的2009年3月,日經平均股指跌至7054.98點,創出了泡沫經濟崩潰後的最低點。

|

2010年代

股票交易邁向高速化,2010年日經平均股指的實時計算改為每隔15秒,2017年起縮短為現在的5秒間隔。

2011年發生東日本大地震,之後的3月15日下跌1015.34點(10.55%)。由於核電站事故,創出排在歷年第3位的下跌率。

後來日經平均股指明顯擺脫股價低迷的局面,在很大程度上是因為對2012年底第2次上台的時任首相安倍晉三的經濟政策産生期待。日經平均股指在2012年以後連續6年上漲,2017年收盤價是26年來首次突破2萬點。2017年美國總統川普就任以後,中美對立左右著行情,不過日經平均股指持續反彈。

指數商品也不斷滲透

除了起到顯示行情熱度的「尺規」作用,日經平均股指還開始被用於金融産品。1982年,與「標準普爾500指數」聯動的期貨在美國上市,以股價指數為基礎的金融産品作為投資者的投資手段而固定下來。

由於這種趨勢,1986年9月,日經平均股指期貨在新加坡國際金融交易所(現為新加坡交易所)上市。這是亞洲最早的股價指數期貨,1988年9月還開始在大阪證券交易所(現為大阪交易所)交易。不僅是在亞洲,1990年9月還在芝加哥商品交易所(CME)上市,最近於2019年在巴西的B3交易所開始交易。

除了交易所的期貨交易之外,1980年代還出現了採用指數的投資信託以及「結構性債券」、「認股權證」等。

現在交易所交易基金(ETF)對個人投資者而言已近在咫尺,而與日經平均股指聯動的商品在2001年7月就已推出。日本國內的投資管理公司相繼推出了與日經平均股指聯動的ETF。2020年11月,大和投資管理公司還推出了「iFree ETF 日經225(每年四次結算型)」。與日經平均股指聯動的日本國內ETF已達到10個。凈資産餘額合計超過16萬億日元。近年來,在英國、法國、德國、中國及以色列等國,作為投資日本股票手段的代名詞,日經平均股指聯動型ETF問世。

隨著投資者運用需求高漲,2010年代以後又誕生了基於日經平均股指的家庭指數。2011年6月,開始計算並發布根據日經平均股指而波動、波動率為日經平均股指2倍的「日經平均槓桿指數」及反向波動的「日經平均反向指數」等投資戰略指數系列。與這些指數聯動的ETF作為個人投資者資産運用工具而固定下來,持續至今。

日經平均股價指數:

日本經濟新聞社(中文版:日經中文網)根據在東京證券交易所第1部上市的225只股票的股價計算出來的指數。1950年,東證開始計算指數,之後由日經接手。兼顧電子設備及化學等行業平衡,由流動性強的股票構成。

日經平均股指用按照修正票面價值換算的各股票股價總額除以除數而得出。盡可能不讓股票分割及合併等表面的股價變動影響指數。實時動態及股票更換等資訊可通過「日經平均Profile」(https://indexes.nikkei.co.jp/)進行確認。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。