日企的股東比人口更快變老

2022/12/26

日本企業的股東正在變老。最近30年裏,70多歲以上股東的持有額從整體的1成多增至4成多。在股東以超過日本人口構成的速度變老的背後,存在年輕人和中年群體遠離日本股票的現象。日本國內的風險資金正在減少。

在因泡沫經濟而沸騰的1987年。NTT股票上市造就了近70萬新股東。當時年富力強的世代推動股票熱潮,NTT股東的核心是30~40多歲。

|

在35年後的如今,從NTT的股東來看,預計60多歲以上超過8成。「出現因繼承等原因而拋售的情況,需要著眼於10~20年後採取對策」。NTT的投資者關係(IR)部門負責人、IR室長花木拓郎感到煩惱。NTT為了確保股東採取了各種各樣的方法,包括使分紅的增加可視化、舉行年輕人較多的線上説明會等。

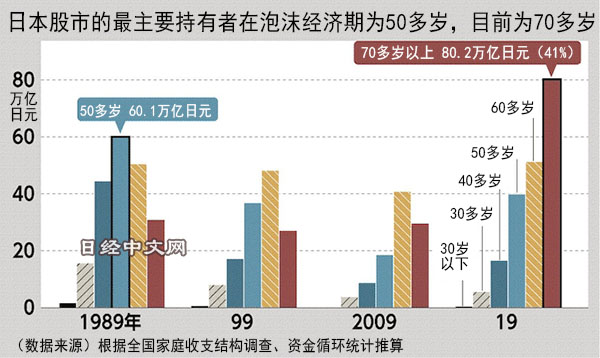

根據日本全國家庭收支結構調查(調查家庭收入與資産)和匯總各主體的資金增減和餘額的資金迴圈統計,推算各年齡段的日本股票持有額,股東老齡化的實際情況浮出水面。持有額最多的年齡在1989年為50多歲,到1999年變為60多歲,到2019年變為70多歲。

股東老齡化的第一個原因在於人口構成。在日本的成年人之中,70多歲人口的比例從1989年的10%增至2019年的26%,股東自然隨之老齡化。不過,在這期間按持有額來看,70多歲股東的持股比例從15%上升至41%。年輕人和中年群體不投資日本股票,相比人口構成,日本企業的股東更加集中於老年人。老年人出售的股票流入外國投資者等手中,招致個人股東比率下降。

|

1998年,股票的網際網路交易在日本全面啟動,形成了網路證券公司爭取比較年輕的客戶、線下證券公司爭取老年人客戶的分棲共存。但是,從網路證券公司的先驅——松井證券來看,現在70多歲群體的交易額佔到35%,在各年齡段中最多。

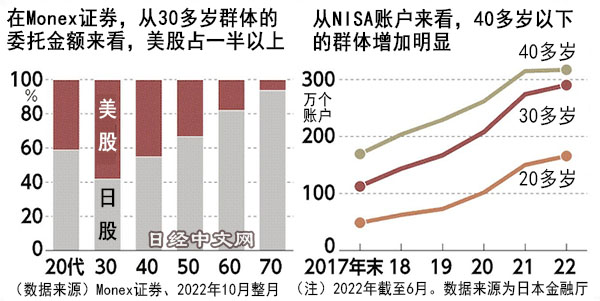

在經濟泡沫破裂後,日經平均指數到2009年形成大底花費了20年。隨後持續走高,年輕人沒有虧損的心理陰影。雖然對投資持積極態度,但投資對象為上漲勢頭強於日本股票的美股等海外股票。交易海外股票的證券公司增加,成本低的投資信託也不斷普及。投資者容易獲得資訊,與此前相比投資海外股票更加普遍。

對美股交易持積極態度的Monex證券按年齡段調查個股的委託金額的比率,從30多歲來看,美股達到58%,超過日本股票。從20多歲和40多歲來看,美股的比率也超過4成。

日本企業在爭奪日本的個人資金方面,不得不與海外企業展開競爭。如果分析投信的交易,從2012年以後累計來看,凈買入近10萬億日元海外股票。在這期間,凈賣出日本股票。

|

日本股票的魅力顯得遜色。過去10年日經平均指數成分股的營業收入增長3成,而美國500家主要企業增長5成。日本企業的增長力和盈利能力都不高。投資的便利性也是美國更好。按目前的股價,成為迅銷的股東需要800萬日元,但美國蘋果只需2萬日元。日本企業不喜歡股東人數增加導致的事務性成本,並未降低最低投資金額。

此外,日本的遺産稅也對股票不利。徵收遺産稅時,對上市股票以市值計算,缺乏以市值80%為標準的「路線價(道路沿線地價)」評估的房地産那樣的優惠措施。日本的高齡股東容易産生在繼承前賣出股票、買入房地産的動機,不會讓年輕人繼承股票。

|

| 日本的老年人(資料圖) |

日本的岸田文雄政權提出「資産收入倍增」,計劃推進小額投資免稅制度(NISA)的永久化。40多歲以下群體增加利用小額投資免稅制度的可能性較高,如果不採取行動,日本的個人資金將逐漸流向海外。推動風險資金在日本國內形成迴圈的措施不可或缺。

日本經濟新聞(中文版:日經中文網)川路洋助、湯淺兼輔