散戶連續2年凈買入日股,良性循環來了?

2023/01/13

個人投資者(散戶)已開始凈買入日本股票。2022年全年的凈買入額達到1.1774萬億日元,在有可比數據的1983年以後,首次連續2年凈買入。這在很大程度是是因為泡沫破裂後産生浮虧的投資者的拋售已告一段落。日本的年輕階層著眼於積累晚年資産的投資也在逐漸增加,偏重於高齡群體的日本股東群體能否擴大成為課題。

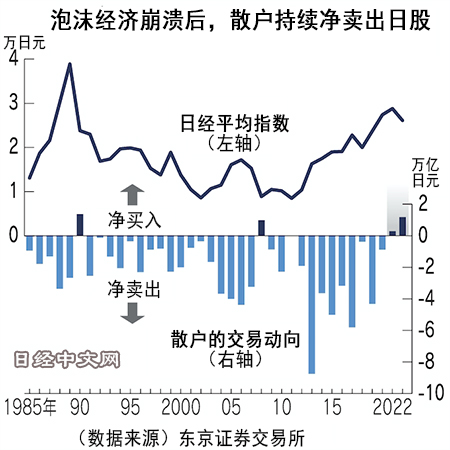

東京證券交易所1月10日發佈的2022年各投資部門交易動向顯示,個人的凈買入額增至2021年(2811億日元)的4.2倍,達到泡沫經濟崩潰後的1990年(凈買入1.3727萬億日元)以來、32年來的高點。

|

在日本,個人投資者全年進行大規模凈買入有2次,分別為泡沫破裂之後的1990年和2008年。當時處於股價暴跌、停止賣出的特殊局面。2021~2022年則是在日經平均指數徘徊在2萬5000點以上高水準的背景下出現凈買入,個人的投資行為出現明顯變化。個人投資者轉為凈買入的背景是,中高齡投資者對産生浮虧的股票的低價割肉告一段落。

大和證券的權益營業部長小林雄太表示,「在始於2013年的安倍經濟學行情中,很多個人投資者出售了泡沫破裂後被套牢的股票。目前或已告一段落」。個人投資者2013~2017年凈賣出26萬億日元。

一名作為個人投資者的家庭主婦表示,2022年出售了被套牢的股東優待豐厚的股票,買入了因加息隱憂等影響而相對便宜的高分紅股等。因股價長期低迷的慘痛經歷而在股價反彈之後馬上拋售的投資行為出現變化。

|

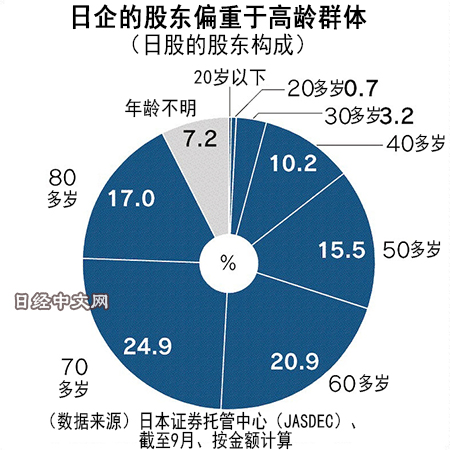

日本股票的持股群體偏重於高齡群體。日本證券託管中心(JASDEC)的數據顯示,按金額計算,70多歲以上群體佔到股東的4成,20~30多歲群體僅為4%。在日本的經濟泡沫期,50多歲群體成為股東的核心。但隨著人口邁向老齡化,股東偏重於高齡群體。有分析認為,連續2年的凈買入明顯受到中高齡群體投資的影響。

不過在私底下,中青年群體的投資正在增加。日本證券託管中心和日本證券業協會的數據顯示,20~30多歲的股東人數截至2022年9月底達到約174萬人,比2015年(115萬人)增加約5成。按人數計算佔到股東整體的12%。

20~30多歲群體的特點是,成年後的大部分時間處於2013年以後的股價走高局面,對股票投資持積極態度。由於對未來社會保障的不安加強,這一群體正在充分利用日本的小額投資免稅制度(NISA)等積累資産。

通過樂天證券、SBI證券和Monex證券等5家大型網路證券企業的NISA帳戶累積的金額在2022年11月達到1968億日元,相比2020年1月增至5.6倍。按人數計算達到3.4倍。投資對象除了全球股市和美國股市的指數聯動型投資信託之外,還包括日本的高分紅股。QUICK的數據顯示,截至2022年11月底的NISA帳戶的託管資産前列包括日本煙草産業(JT)、武田藥品工業和三菱日聯金融集團等。

|

| 日本年輕群體的股票投資增加 |

日本的高齡群體今後將因繼承等原因而出售股票。如果已開始積累資産的年輕一代成為接盤者,將形成個人的風險資金推動日本企業增長、個人作為股東分享企業增長紅利的良性循環。

股東的代際更替全面取得進展的前提是,日本企業的吸引力需要提高。在作為企業價值源泉的「盈利能力」方面,日本企業遜色於歐美企業的局面仍未改變。觀察顯示資本效率的凈資産收益率(ROE),日本主要企業平均為近10%,低於美國(20%)和歐洲(近15%)。

此外,日本的證券企業轉換商業模式也不可或缺。推動客戶頻繁交易的營業模式一直讓個人投資者遠離。野村證券2022年4月在全部網點啟動了根據客戶託管資産餘額收取手續費的「Level Fee」模式。不再是每次交易投資商品都收取手續費,而是手續費跟市值的評估掛鉤。如果客戶的託管資産增加,證券企業的收入也將隨之增長,兩者的利害關係容易保持一致。

在較早構建推動個人資産積累機制的美國,股票和投信等佔個人金融資産的約一半,一直拉動美國股市的長期上漲。日本需要營造個人的長期投資獲得回報的環境。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。