從「老爸地位指數」看日本經濟

2014/06/13

在日本,消費稅增稅後可能帶來的經濟減速的擔憂曾對日本股票市場構成下行影響,不過這種擔憂正逐漸減輕,市場對企業的業績的信心也在提升。近來顯示消費動向的「老爸地位指數」這一指標也出乎預料的改善。6月15日日本等國將迎來父親節,日本經濟新聞(中文版:日經中文網)特意以這一指標為切入點考察了日本股市的走向。

「從‘老爸地位指數’來看,正發生著積極的變化」,曾任大型證券公司國際市場分析部部長、現為獨立國際公認金融分析師(CFA)的馬淵治好如此表示。

何謂「老爸地位指數」

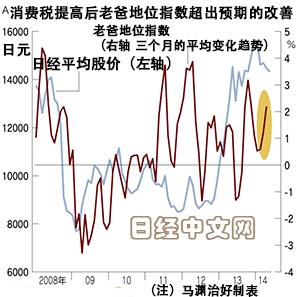

「老爸地位指數」是馬淵首先提出的一個經濟指標。計算時依據的是日本全國百貨店協會發佈的「男裝等銷售總額同比增長率」和「女裝等銷售總額同比增長率」,用前者減去後者得出的便是「老爸地位指數」。在日本,經濟出現不景氣時,爸爸們用於購買服裝的費用會最先被「砍掉」,而媽媽們卻會一如既往的購入衣物,此時「老爸地位指數」會出現下降。

以此類推,當景氣狀況恢復時,媽媽們可能會説,「老公,你也可以去買點兒衣服啊」,在這樣的情況下「老爸地位指數」又會提高。觀察「圖表A」可以發現,這一指數與股價的聯動性很強。

馬淵曾預測日本消費稅增稅後,出於對經濟前景的擔憂該指數將會下降,不過出乎預料的是4月的「老爸地位指數」卻出現了大幅上升。這是因為在消費稅增稅前的3月,男裝的銷售額同比上年增長17%,而4月同比減少8%,回落並沒有預想的嚴重。

這其中的原因很難想像是因為日本的媽媽們在購置服裝方面對丈夫放鬆了要求。馬淵氏分析認為「可能是由於雇用情況的改善使媽媽們對丈夫收入産生了一定的信心」。

收入提高了老爸地位?

日生基礎研究所的井出真吾主任研究員表示,實際上「對於消費稅增稅後的雇用和消費狀況的擔憂已經變得很少」。以「圖表B」所示規定外勞動時間(加班費)與失業率的變化為例,日本的失業率在雷曼危機後一直呈回升趨勢,但2013年初,規定外勞動時間同比出現負增長。也就是説,在企業增加雇用的前提下,工作量本身沒有增加。

如果這種狀況持續,雇用也有再度陷入低迷的風險,但是去年秋季以後規定外勞動時間又出現上升,消費稅增稅後的4月也增加了6.4%。這種情況表明雖然企業增加了雇用,但同時工作量也有所增多,規定外勞動時間也因此持續增加。在此狀況下勞動者的收入也較容易得到提高。

在企業增加雇用的同時,勞動力結構也在發生變化。雖無圖表顯示,但在雷曼危機後企業增加雇用的主要是打工等臨時性勞動者。而正式員工等長期雇用勞動者卻長期呈同比下降或持平的狀況。不過近期,正式員工等的雇用狀況也出現了改善,消費稅增稅後的4月也出現了同比0.6%的增加。

馬淵認為,「或許是收入相對較高的男性正式員工等,也就是「老爸」們的收入增加在某種程度上提高了‘老爸’的地位」。

與股票持續升值的美國相比,日本股市卻持續低迷。分析其中原因,除了市場對消費稅增稅後日本經濟減速的前景難以判斷外,擔心企業對2014年度業績過低預期的傾向也很明顯。實際上除金融業以外,企業對經常性增益率的預期僅在5%以內。

股價上揚值得期待

日本企業在財政年度起初的業績預期往往比較謹慎。「圖表C」是井出研究員計算的最近10年在東京證券交易所1部上市的3月期決算(財政年度截至3月)企業的業績變化趨勢。在其中的7年中企業最終都調高了預期。特別是發佈中期決算的10至11月份,很多企業都進行大幅的調整。下調業績預期的情況僅出現在發生雷曼危機的2008年和東日本大地震的2011年等少數年份。

特別是今年,在企業預期過於謹慎的背景下,還出現了對消費稅增稅後景氣的擔憂。但是「老爸地位指數」等各種消費指數和雇用狀況統計顯示,認為消費稅增稅後的經濟回落略小于預期的看法正越來越普遍。正因為如此,市場對企業業績預期上調的期待正在增強。

井出研究員認為中期決算發佈後,基於日經平均指數來看,企業的平均每股收益預計從現在的約1050日元被上調至1100日元左右。假設股價收益率提高至15倍,日經平均股價將達到1萬6500日元。

一直以來與股價的聯動性較強的「老爸地位指數」近幾月來雖然持續改善,但股價的回升卻相對緩慢,因此呈現出相反的走向。馬淵認為,「只要對(企業)業績的信心持續上升的話,股價隨著‘老爸地位指數’的走向而出現上揚的狀況值得期待」。

存在因失望而拋售的可能

不過,也很難説股價將直線上揚。除了烏克蘭問題等地緣政治風險外,視日本政府之後出台的增長戰略的內容,市場也可能因重新陷入失望而轉為拋售。

此外,目前日本國內的消費和雇用狀況也並非穩如磐石。雖然收入確實處於增長趨勢,但由於消費者物價指數的上升率相對更高,因此實際工資反而在降低。

例如,日本的每月的勤勞統計調查顯示的「實際工資指數」到4月為止已經連續10個月同比下滑。因此,由於某個原因日本消費者重新收緊錢包、抑制消費的風險依然存在。今後,在關注經濟和企業業績動向的基礎上進行投資也變得非常重要。

馬淵指出,在消費和雇用狀況趨好的期間,「(企業)用持有的現金實施高效的投資或回購本公司股票等,企業自身採取的改善經營體質的措施,對於股價的持續上升也是不可或缺的」。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 田村正之

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

| 圖表A |

何謂「老爸地位指數」

「老爸地位指數」是馬淵首先提出的一個經濟指標。計算時依據的是日本全國百貨店協會發佈的「男裝等銷售總額同比增長率」和「女裝等銷售總額同比增長率」,用前者減去後者得出的便是「老爸地位指數」。在日本,經濟出現不景氣時,爸爸們用於購買服裝的費用會最先被「砍掉」,而媽媽們卻會一如既往的購入衣物,此時「老爸地位指數」會出現下降。

以此類推,當景氣狀況恢復時,媽媽們可能會説,「老公,你也可以去買點兒衣服啊」,在這樣的情況下「老爸地位指數」又會提高。觀察「圖表A」可以發現,這一指數與股價的聯動性很強。

|

| 圖表B |

這其中的原因很難想像是因為日本的媽媽們在購置服裝方面對丈夫放鬆了要求。馬淵氏分析認為「可能是由於雇用情況的改善使媽媽們對丈夫收入産生了一定的信心」。

收入提高了老爸地位?

日生基礎研究所的井出真吾主任研究員表示,實際上「對於消費稅增稅後的雇用和消費狀況的擔憂已經變得很少」。以「圖表B」所示規定外勞動時間(加班費)與失業率的變化為例,日本的失業率在雷曼危機後一直呈回升趨勢,但2013年初,規定外勞動時間同比出現負增長。也就是説,在企業增加雇用的前提下,工作量本身沒有增加。

如果這種狀況持續,雇用也有再度陷入低迷的風險,但是去年秋季以後規定外勞動時間又出現上升,消費稅增稅後的4月也增加了6.4%。這種情況表明雖然企業增加了雇用,但同時工作量也有所增多,規定外勞動時間也因此持續增加。在此狀況下勞動者的收入也較容易得到提高。

在企業增加雇用的同時,勞動力結構也在發生變化。雖無圖表顯示,但在雷曼危機後企業增加雇用的主要是打工等臨時性勞動者。而正式員工等長期雇用勞動者卻長期呈同比下降或持平的狀況。不過近期,正式員工等的雇用狀況也出現了改善,消費稅增稅後的4月也出現了同比0.6%的增加。

|

| 圖表C |

與股票持續升值的美國相比,日本股市卻持續低迷。分析其中原因,除了市場對消費稅增稅後日本經濟減速的前景難以判斷外,擔心企業對2014年度業績過低預期的傾向也很明顯。實際上除金融業以外,企業對經常性增益率的預期僅在5%以內。

股價上揚值得期待

日本企業在財政年度起初的業績預期往往比較謹慎。「圖表C」是井出研究員計算的最近10年在東京證券交易所1部上市的3月期決算(財政年度截至3月)企業的業績變化趨勢。在其中的7年中企業最終都調高了預期。特別是發佈中期決算的10至11月份,很多企業都進行大幅的調整。下調業績預期的情況僅出現在發生雷曼危機的2008年和東日本大地震的2011年等少數年份。

特別是今年,在企業預期過於謹慎的背景下,還出現了對消費稅增稅後景氣的擔憂。但是「老爸地位指數」等各種消費指數和雇用狀況統計顯示,認為消費稅增稅後的經濟回落略小于預期的看法正越來越普遍。正因為如此,市場對企業業績預期上調的期待正在增強。

井出研究員認為中期決算發佈後,基於日經平均指數來看,企業的平均每股收益預計從現在的約1050日元被上調至1100日元左右。假設股價收益率提高至15倍,日經平均股價將達到1萬6500日元。

|

| 消費稅增稅後男裝賣場雖然銷售情況良好,但是……(東京都中央區三越銀座店) |

存在因失望而拋售的可能

不過,也很難説股價將直線上揚。除了烏克蘭問題等地緣政治風險外,視日本政府之後出台的增長戰略的內容,市場也可能因重新陷入失望而轉為拋售。

此外,目前日本國內的消費和雇用狀況也並非穩如磐石。雖然收入確實處於增長趨勢,但由於消費者物價指數的上升率相對更高,因此實際工資反而在降低。

例如,日本的每月的勤勞統計調查顯示的「實際工資指數」到4月為止已經連續10個月同比下滑。因此,由於某個原因日本消費者重新收緊錢包、抑制消費的風險依然存在。今後,在關注經濟和企業業績動向的基礎上進行投資也變得非常重要。

馬淵指出,在消費和雇用狀況趨好的期間,「(企業)用持有的現金實施高效的投資或回購本公司股票等,企業自身採取的改善經營體質的措施,對於股價的持續上升也是不可或缺的」。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 田村正之

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。