中國房地産風險超過日本泡沫期

2021/09/27

以中國恒大集團的債務問題為契機,對中國房地産泡沫的擔憂正在加強。對於提出糾正貧富差距的中國領導層來説,逐步難以容忍房地産價格上漲。相對於經濟規模的民間債務比率等指標已超過泡沫期的日本,軟著陸並不容易。如果應對措施不慎,中國經濟也有可能進入低迷期。

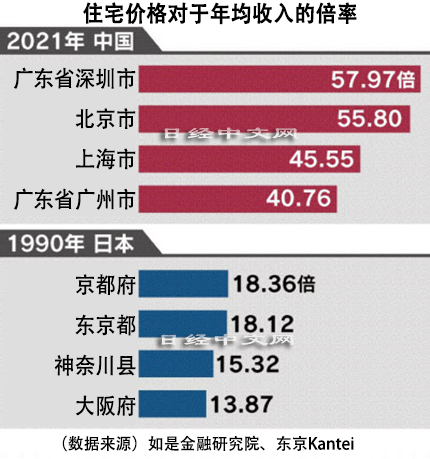

在中國,房地産是不斷擴大的貧富差距的象徵。如是金融研究院統計顯示,廣東省深圳市的住宅價格平均為年收入的57倍,北京市也達到55倍。即使是泡沫期的1990年的東京也僅為18倍,中國大城市圈房價並非老百姓買得起的水準。

|

中國人民銀行(央行)2020年夏季提出了要求大型房地産企業在財務方面應遵守的「三條紅線」。要求對於自有資本的負債比例處於一定水準以下等,使之難以增加貸款。結果流入房地産的資金減少。

今年8月中國提出實現「共同富裕」,糾正貧富差距。有觀點認為住宅價格上漲的背後存在富裕階層的投機,打壓將難以避免。影響已開始波及房地産價格,銷售總額除以總面積得出的單價8月比上年同月下降2.7%。

隨著房價上漲放緩,負債總額約2萬億元的恒大的經營困難的擔憂加強,9月日美等股市出現暴跌。

恒大將加快所持資産和業務的出售。即使能避免突發性倒閉等事態,消除中國房地産前景的不確定性也並非易事。這是因為超過偏重於房地産的經濟增長逆轉、泡沫經濟崩潰的1990年前後日本的信號已出現。

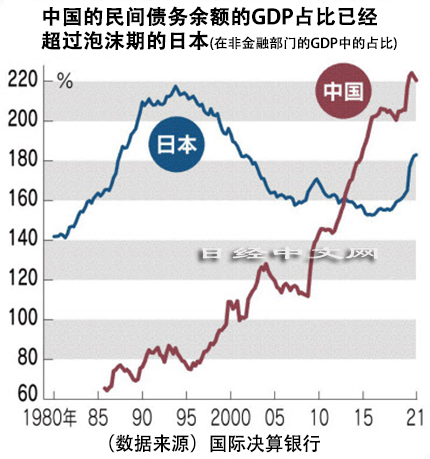

以2008年的雷曼危機為開端,每當出現經濟減速,都推進財政刺激和推動企業展開積極投資,以實現政府提出的較高增長目標。國際清算銀行(BIS)統計顯示,金融機構以外的民間債務最近5年以每年逾1成的速度增加,最近突破35萬億美元。尤其是房地産領域,銀行的相關貸款餘額在5年裏增至2.1倍。

|

結果,中國民間債務餘額與國內生産總值(GDP)之比達到220%,超過日本在泡沫破裂之後創出的頂峰(218%)。從整體貸款餘額中房地産貸款所佔的比例來看,目前的中國接近3成,高於約為21~22%的日本的泡沫期。

在日本的經濟泡沫期,資金不僅流向房地産,也流入股市。在截至1989年底日經平均指數創新新高的10年裏,漲幅達到5.9倍。另一方面,目前中國上證綜合指數的水準與10年前相比僅為1.5倍左右,顯示出資金集中於房地産的情況。

如果以持續上漲為前提的住宅價格開始下跌,利用貸款購房的富裕階層和存在庫存的房地産企業的出售有可能激增。價格下跌將進一步打擊存在債務的房地産企業的資金週轉,住宅開工建設等將陷入低迷。

中國住宅的新增開工面積1~8月比上年同期減少1.7%。美國高盛的估算顯示,如果出現2022年住宅開工建設比上年減少3成等嚴重情況,2022年的實際國內生産總值將被拉低4.1%。

以日本為例,土地和住宅的市價合計與1990年的2685萬億日元相比,到2005年損失了相當於GDP約2倍的1000萬億日元以上。

日本政府不斷探索花時間處理此前積累的金融機構不良債權的途徑,但不良債權持續增加,惜貸和抽回資金的趨勢加強。招致經濟收縮,「負遺産」處理用了10年以上。

中國在7月底的中央政治局會議上,在2021年下半年的經濟運作方針中提出穩定房地産價格。雖然顯示出不惜對過度降價進行直接干預的態度,但房地産行情的調整有可能通過金融機構不良債權的增加成為中國經濟低迷的原因。

日本經濟新聞(中文版:日經中文網)川手伊織 北京

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。