當中國理財産品不再「保本」

2018/02/05

中國的理財産品相繼出現債務違約。2017年底以後至少有5款理財産品、超過50億元出現本金兌付延期或無法支付承諾的收益。金融機構將理財産品作為融資平臺籌集資金,再將這些資金用於投融資。招致債務違約的直接原因是投融資對象出現壞帳。

|

| 銀行的理財産品廣告(上海市) |

為防範企業不計後果地借款,監管部門禁止了作為資金來源的理財産品承諾保本,這也在産生影響。雖然整體上理財産品的債務違約比率微乎其微,但如果投資者的警惕感加強,有可能導致信用緊縮。

2018年1月傳出,大型投資公司「中融國際信託」發行的「嘉潤集合資金信託計劃」陷入困境。該理財商品以富裕階層為對象銷售,對雲南省政府下屬投資公司發放的貸款無法如期收回。導致共有2款理財産品、合計15億元的兌付被推遲。

此外,招商銀行銷售的理財産品也由於投資對象的業績惡化,導致本息兌付被推遲。

中國郵政儲蓄銀行投資22億元的理財産品未能拿回本金和利息,計劃作為不良資産計提必要金額。

|

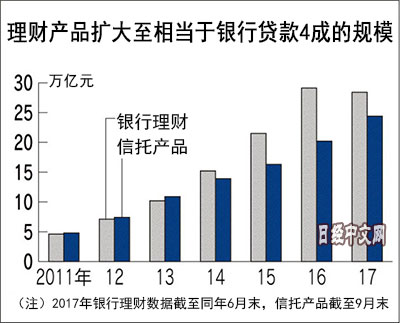

理財産品大體上分為「信託産品」和「銀行理財」兩種。信託産品以富裕階層和企業為對象銷售,金額較大,截至2017年其規模達到24萬億元。銀行理財由銀行銷售,小額也能投資,規模達到28萬億元。合計金額增加至3年前的1.8倍,膨脹至相當於銀行貸款的4成規模。最近的債務違約主要發生在信託産品上。

近幾年來,中國金融監管部門加強了對銀行貸款的檢查,一直要求壓縮不良債權。銀行正在抑制列入資産負債表的貸款和投資,轉為用不列入表內的理財産品向企業發放貸款和投資。

有些信託産品向投資者給出7~9%的高收益率,這些信託産品為取得高回報,出現了增加向高風險對象投融資的案例,其中一部分出現了壞帳。此外,銀行將可能出現壞帳的融資轉為理財産品的案例也被指出。

理財産品的債務違約不斷浮出水面,監管的強化也在産生影響。一名投資公司的相關人士表示,以往也曾發生理財産品的投資惡化,但「很多都採取了賠償本金的救濟措施」。

中國金融監管部門2017年11月宣佈了禁止理財産品承諾保本的方針。儘管限制措施將在今後實施,但事實上似乎已要求提前採取措施。如果金融機構提前應對監管,不再承諾保本,那麼理財産品的債務違約有可能進一步增加。

雖然沒有明文規定,但在投資者之間,對於銷售理財産品的金融機構會在發生問題時「剛性兌付(保證本息)」的潛規則存在強烈期待。如果與期待相反、發生損失的理財産品增加,投資者將要求獲得與風險相應的收益率。企業將減少非必要融資,給債務擴大和過剩投資踩下煞車。這是監管部門給理財産品描繪的軟著陸劇本。

不過,如果眾多理財産品的實際狀況比預期差,也有可能無法遏制債務違約的發生。如果投資者一齊撤資,信用緊縮的規模有可能超出當局預期。在防止金融系統動揺的同時,改變已陷入「道德風險(Moral Hazard)」的金融機構、企業和投資者的行為並非易事。

日本經濟新聞(中文版:日經中文網)張勇祥 上海

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。