人民銀行走進防錢荒與防泡沫的夾板

2013/12/25

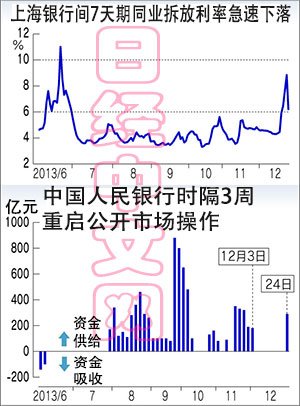

在12月23日升至8%以上的中國短期利率(7天期同業拆放利率)到24日降到了6%的水準。原因是中國人民銀行(央行)時隔3周重啟公開市場操作,但利率依舊處在高水準。央行在供應資金防止市場混亂與停止資金供應防止信貸泡沫之間左右為難,明顯出現了左右搖擺。

央行12月24日重啟自本月3日以來暫停的週二週四例行公開市場操作,向市場注入了290億元的資金。為防止市場混亂,央行曾在20日前作為臨時措施通過短期流動性調節工具(SLO)供應了3000億元,但供應對象僅限於大型銀行的SLO,無法平息市場的不安,因此改換為公開市場操作。

央行之所以在資金供應問題上搖擺不定,是因為一方面需要防止6月份的混亂局面重演,同時還要阻止影子銀行和地方債務問題等信貸泡沫。央行為防止泡沫而收緊資金導致了6月份的短期利率急劇上升,由此造成股市暴跌,使得國際社會對中國經濟産生不安。

實際上光大銀行在6月份利率上升時曾有65億元未能在到期前歸還。如果貸款方當時宣佈債務違約的話,有可能導致擠況風潮等,給中國的銀行體系造成嚴重混亂。央行行長周小川針對6月的錢荒事件承諾「將綜合運用各種工具和手段適時調節市場的流動性,保持市場的總體穩定」,防止同樣局面重演。

另一方面,中國的廣義貨幣供應量截至11月底同比增長14.2%,仍繼續高於政府目標(增長13%)。除導致房價上漲外,大量資金還通過影子銀行等流向各地的基礎設施建設。對於今後短期利率上漲的可能性,上海耀之資産管理中心的市場部總監王鳴認為:考慮到公開市場操作的規模只有290億元,似乎可以看出央行警惕資産泡沫抑制資金過剩的態度仍未改變。

導致短期利率劇烈波動的背景是,對於中國領導層的工作重心是推動改革還是穩定經濟,市場針對這一尚不明朗的問題産生了各種猜測。最高領導層表面上提出的中期目標,要兼顧穩定增長與推進改革、推動利率自由化等改革,但並未公佈實現這一目標的路線圖,政府甚至未公佈明年的經濟增長目標是繼續保持在今年的7.5%,還是重視改革而下調到7%。

改革還是增長--領導層面對這一兩難抉擇顯露出來的模糊態度進一步加劇了市場的困惑。此次短期利率上漲的原因之一就是猜測政府會不會出手打壓過熱的房地産市場,使得銀行緊緊握住手頭資金。

(土居倫之 上海、大越匡洋 重慶報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

央行之所以在資金供應問題上搖擺不定,是因為一方面需要防止6月份的混亂局面重演,同時還要阻止影子銀行和地方債務問題等信貸泡沫。央行為防止泡沫而收緊資金導致了6月份的短期利率急劇上升,由此造成股市暴跌,使得國際社會對中國經濟産生不安。

實際上光大銀行在6月份利率上升時曾有65億元未能在到期前歸還。如果貸款方當時宣佈債務違約的話,有可能導致擠況風潮等,給中國的銀行體系造成嚴重混亂。央行行長周小川針對6月的錢荒事件承諾「將綜合運用各種工具和手段適時調節市場的流動性,保持市場的總體穩定」,防止同樣局面重演。

另一方面,中國的廣義貨幣供應量截至11月底同比增長14.2%,仍繼續高於政府目標(增長13%)。除導致房價上漲外,大量資金還通過影子銀行等流向各地的基礎設施建設。對於今後短期利率上漲的可能性,上海耀之資産管理中心的市場部總監王鳴認為:考慮到公開市場操作的規模只有290億元,似乎可以看出央行警惕資産泡沫抑制資金過剩的態度仍未改變。

導致短期利率劇烈波動的背景是,對於中國領導層的工作重心是推動改革還是穩定經濟,市場針對這一尚不明朗的問題産生了各種猜測。最高領導層表面上提出的中期目標,要兼顧穩定增長與推進改革、推動利率自由化等改革,但並未公佈實現這一目標的路線圖,政府甚至未公佈明年的經濟增長目標是繼續保持在今年的7.5%,還是重視改革而下調到7%。

改革還是增長--領導層面對這一兩難抉擇顯露出來的模糊態度進一步加劇了市場的困惑。此次短期利率上漲的原因之一就是猜測政府會不會出手打壓過熱的房地産市場,使得銀行緊緊握住手頭資金。

(土居倫之 上海、大越匡洋 重慶報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。