中國中小銀行金融風險可控否?

2014/06/10

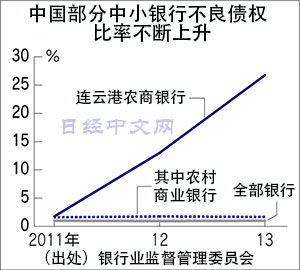

中國的中小銀行因不良債權增加而帶來的壓力顯得越來越重。江蘇省連雲港市的地方銀行——連雲港東方農村商業銀行(以下稱:連雲港農商銀行)2013年度(截至2013年12月)的不良債權佔信貸資産的比率同比提高了13.74個百分點,達到26.76%。由於貸款對象經營狀況的惡化,該銀行信貸資金的回收正日趨困難。中國所有銀行的不良債權比率平均為1%,但受經濟增長放緩的影響,一部分中小銀行明顯出現了不良債權急劇增加的情況。

中國的銀行監管部門表示,金融危機的發生有可能對實體經濟構成重大打擊,顯示出最優先避免金融系統混亂的方針。在加強對銀行經營監管的同時,針對難以繼續運營的銀行,計劃通過救助式兼併等支援舉措防止相關問題波及整個金融系統。

連雲港農商銀行是一家總部位於江蘇省連雲港市的地方性中小銀行之一,總資産為98億元,而員工人數為656人。同時是由江蘇常熟農村商業銀行和蘇州銀行分別持有11.67%股權的民營中小銀行。

連雲港農商銀行的不良債權餘額達到20億5600萬元,而其面向作為不良債權預備軍的「需警惕對象」的融資餘額達到27億元。該行表示,受經濟增長減速和進出口低迷等影響,部分企業停止了營業活動等因素導致了不良債權的增加。

實際的不良債權或更多?

連雲港農商銀行的貸款對象多為零售和批發業企業,其次是建築業企業。該行對於未償還信貸資金(100萬元以上)的客戶,總計提起了273起訴訟,涉案金額達到11億8千萬元。

中國相關部門1998年關閉了陷入經營困境的海南發展銀行,這是中國的銀行首次被關閉。之後,包括2001年汕頭市商業銀行的重組案例等,政府均實施了對儲戶存款的保護措施。

由於中國尚未建立存款保險制度,即使是小規模銀行陷入經營困境,可有可能引起存款儲戶等不安心理的升溫,從而導致整個金融系統出現不穩。江蘇省由於存在很多欠缺經營能力的中小金融機構等原因,今年3月江蘇省內另外多家銀行也曾經發生上千人規模的擠兌潮。

據中國銀行業監督管理委員會(簡稱銀監會)統計,截至去年底,中國的銀行不良債權比率為1%。由於是否將信貸債權歸入不良債權易於受到管理層和監管當局自由裁量的左右,因此很多觀點認為實際的不良債權額將更多。而連雲港農商銀行2011年度的不良債權比率為1.75%。

一旦房地産出現問題……

將對今後不良債權動向産生巨大影響的是房地産行情的走向。尤其是在地方,主要貸款對象很多都與房地産有關,易於受到房地産行情的影響。

6月6日,在北京舉行記者會的銀監會副主席王兆星表示,一旦房地産出現問題,可能會對整個經濟甚至對中國整個金融業造成災難性的破壞。顯示了應積極加強監管銀行對房地産融資的想法。

不過,在談到目前的金融風險時王兆星表示,房地産金融風險目前總體可控,但並沒有言及包括連雲港農商銀行在內的個別金融機構。

(土居倫之 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

| 不良債權比率出現急劇上升的連雲港東方農村商業銀行(位於江蘇省連雲港市) |

連雲港農商銀行是一家總部位於江蘇省連雲港市的地方性中小銀行之一,總資産為98億元,而員工人數為656人。同時是由江蘇常熟農村商業銀行和蘇州銀行分別持有11.67%股權的民營中小銀行。

連雲港農商銀行的不良債權餘額達到20億5600萬元,而其面向作為不良債權預備軍的「需警惕對象」的融資餘額達到27億元。該行表示,受經濟增長減速和進出口低迷等影響,部分企業停止了營業活動等因素導致了不良債權的增加。

實際的不良債權或更多?

連雲港農商銀行的貸款對象多為零售和批發業企業,其次是建築業企業。該行對於未償還信貸資金(100萬元以上)的客戶,總計提起了273起訴訟,涉案金額達到11億8千萬元。

中國相關部門1998年關閉了陷入經營困境的海南發展銀行,這是中國的銀行首次被關閉。之後,包括2001年汕頭市商業銀行的重組案例等,政府均實施了對儲戶存款的保護措施。

|

據中國銀行業監督管理委員會(簡稱銀監會)統計,截至去年底,中國的銀行不良債權比率為1%。由於是否將信貸債權歸入不良債權易於受到管理層和監管當局自由裁量的左右,因此很多觀點認為實際的不良債權額將更多。而連雲港農商銀行2011年度的不良債權比率為1.75%。

一旦房地産出現問題……

將對今後不良債權動向産生巨大影響的是房地産行情的走向。尤其是在地方,主要貸款對象很多都與房地産有關,易於受到房地産行情的影響。

6月6日,在北京舉行記者會的銀監會副主席王兆星表示,一旦房地産出現問題,可能會對整個經濟甚至對中國整個金融業造成災難性的破壞。顯示了應積極加強監管銀行對房地産融資的想法。

不過,在談到目前的金融風險時王兆星表示,房地産金融風險目前總體可控,但並沒有言及包括連雲港農商銀行在內的個別金融機構。

(土居倫之 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。