被評分的人生(1)是機會,還是深淵?

2019/05/05

活用龐大資訊的數據經濟在擴大,以數字表示所有價值的社會已經到來。以人工智慧(AI)測量信用和發展潛力的評分技術將發掘被掩蓋的價值。但另一方面,有預測認為,由於邁向數位化,主要國家勞動者的六分之一、即5.4億人將陷入新的貧困。通過數據計算出來的命運數字將顯示出正負兩個方面。

2018年秋季,越南胡志明市的公司職員喬迪埃·崔(音譯、26歲)購買了接近其月薪一半的1000萬越南盾(約合人民幣2900元)的智慧手機。這得益於個人數據被「評分」。

挖掘隱藏的信用

他使用的是貸款APP「Home Credit」。手機上的支付記錄和Facebook的朋友圈等獲得了900分滿分的評價,確定了貸款條件。雖然分數不會透露給本人,但喬迪埃·崔以月利率1%借了600萬越南盾,並表示「非常簡單」。

積分貸款正在東南亞和印度等金融基礎設施缺乏的地區增加用戶。不會像銀行一樣對工作單位和收入等各種文件進行審查。主要通過來自手機的生活數據來評估信用。

世界銀行的統計顯示,沒有銀行帳戶的階層在全世界範圍有17億人。但是這些人中有3分之2擁有手機。積分貸款將發掘以往的金融系統忽視的信用,促成創業等的機會。

|

圍繞評分技術的競爭已在全世界展開。南韓結算服務商Kakao Pay於2017年與運營世界最大評分系統「芝麻信用」的中國阿里巴巴集團旗下企業展開資本合作。Kakao Pay表示「有可能産生南韓版芝麻信用」。南韓政府將討論放寬個人資訊保護的限制,加以推動。在歐美和日本,積分貸款服務也不斷湧現。

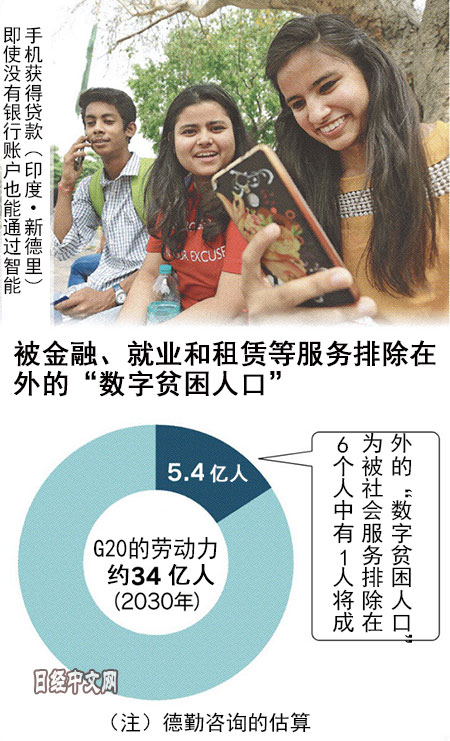

不過,評分未必會永遠拯救弱者。4月,德勤諮詢(Deloitte Tohmatsu Consulting)估算稱,「到2030年,G20將産生最多有5.4億人的‘虛擬貧民窟’」。預測稱15~64歲的勞動年齡人口中每6個人就有1個人將陷入貧困。

「虛擬貧民窟」指的是今後將出現的新的貧困。如果個人的積分在就職和住宅租賃等眾多領域共用,積分較低的人將被排除出所有領域。如果就職失敗,始終從事低工資的工作,將發生得分進一步下降的負面連鎖效應。德勤諮詢經理矢守亞夕美表示,「這些人將陷入嚴重的,且難以擺脫的困境」。

有觀點認為離這種新出現的貧困最近的是中國。「芝麻信用評分」將覆蓋購物記錄和交友關係等。同時政府也管理個人資訊,可以禁止有違法行為的人乘坐飛機等交通工具。如果政企雙方不斷推進數據管理,信用低的人有整個被社會排除的可能性。

「再次造成歧視」

此外,還存在助長社會歧視和偏見的危險。

在3月的美國洛杉磯市警察總部,面對前來抗議的100多名市民,局長麥克·摩爾(Michael Moore)咬著嘴唇表示:「我們將調整數據的使用方式」。自2011年使用的犯罪預測系統成為了市民攻擊的靶子。

利用AI分析過去的搜查資訊,找出容易發生犯罪的人物和地區。該系統使犯罪行為在局部減少,但也有人指出「這導致了對黑人等的過度取締」。過去的搜查存在種族歧視的影響,招致了「再次造成歧視」的批評。

從數據中産生的評分還將影響人生和社會的走向。任何人都沒有見過的新世界正在接近。一味退縮也不是辦法。

聯合國世界糧食計劃署(WFP)將討論新的難民支援方式。其機制是將難民在祖國的教育和工作經歷等記錄帶到逃難目的地。糧食計劃署提供支援的61個國家的3000萬人以上的數據將成為基礎。

很多難民會丟失在祖國的記錄。在新的避難地無法成為積分評價的對象,結果等同於無家可歸。「如果過去的記錄能夠轉移,就可以防止從零開始奮鬥的悲劇」,糧食計劃署首席資訊官Enrica Porcari對此表示期待。

支撐數據經濟的技術有時存在著風險。但同時還隱藏著跨越企業和國家的框架、解決世界難題的潛力。如何控制技術?思考如何才能走向富饒的時刻已經到來。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。