索尼研究(下)吉田掌舵下的新指標

2021/02/14

索尼在進行業務結構轉型的同時,試圖通過調整後的經營目標來打破某種魔咒。

遊戲行業普遍認為,推出新款遊戲機的當年收益會下降。在老機型賣不出去、新機型開發成本增加的過渡期,企業都得飽受煎熬。包括遊戲軟體銷售在內,都是在之後才有所收穫。索尼正試圖在推出新款遊戲機「PlayStation(PS)5」的2020財年(截至2021年3月)顛覆這一常識。

索尼預計2020財年遊戲業務的營業利潤將同比增長26%,達到3千億日元。這與發售PS3的2006財年(虧損2323億日元)、推出PS4的2013財年(虧損81億日元)截然不同。對這一高收益起到支撐作用的是可體驗線上對戰等的收費會員服務。

|

索尼2010年引入了這種被稱為訂閱模式的持續收費機制。以擺脫單純銷售遊戲機的模式為目標,大力推行這種收費服務,目前會員人數已達到4600萬。3個月的會員價格為2150日元(約合人民幣133.62元)。

從季度數據來看,這種網路服務收入超過硬體銷售額的情況越來越多。PS5上市之前的2020年7~9月,索尼的網路服務收入達到950億日元,是硬體的2.3倍。

|

| 索尼會長兼社長吉田憲一郎 |

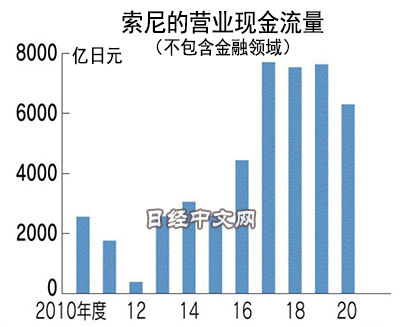

「希望以3年為單位制定所有經營指標」。為了制定中期經營計劃,索尼會長兼社長吉田憲一郎2018年向財務部門提出了這樣的要求。以什麼為目標呢?雖然最初提出了營業現金流量(CF,表示營業活動中産生的現金收支)和各業務的營業利潤目標,但第2年(2019年)發現存在以短視目光看待經營的風險,便取消了利潤目標。

索尼的合併營業利潤容易發生搖擺。例如,1997財年約為5200億日元,創下了當時的最高紀錄。但後一財年因電子業務低迷等原因下降至約3300億日元。2007財年,索尼的營業利潤達到約4700億日元的高水準,但2008財年卻因雷曼危機陷入2200億日元的鉅額虧損。

一名索尼高管在回顧當時的情況時表示,「以前只把眼光放在單年的利潤目標上,缺乏可持續性」。

於是索尼選擇了營業現金流量指標。這一指標的臨時性變化因素較少,代表著通過主營業務獲取現金的真實能力。索尼認為這一指標更容易顯示長期實力。

吉田憲一郎2018年提出了3年內營業現金流量(不含金融領域)達到2萬億日元以上的目標,第2年將目標提高到2.2萬億日元以上。從2020年10月發佈的預估值來看,3年內營業現金流量達到2.1萬億日元左右,目標基本實現。營業現金流量指標中,每天的進款十分重要。遊戲業務領域的這種收費會員盈利模式也擴大到了各種設備業務領域。

|

以索尼2018年推出的機器狗aibo為例,主人需要支付名為「飼料費」的費用。雖然機器狗本身價格為20萬日元左右(約合人民幣1.24萬元),但使用時通信功能必不可少,每月需要花費2980日元(不含稅,約合人民幣185.26元)。一次性支付3年飼料費的話,約為10萬日元,會便宜一些,但飼料費的金額仍是機器狗本身的一半左右。支付飼料費後,主人可以看到aibo利用雲端人工智慧(AI)每天學習動作和技能並逐漸成長的過程。

1999年第一代産品上市時,索尼僅銷售機器狗本身(不含稅25萬日元,約合人民幣1.55萬元)。從這一點來考慮,不僅産品本身得到升級換代,商業模式也取得進步。經過這樣的積累,索尼的持續收費型業務在總體銷售額中的佔比提高至一半。索尼正穩步從售出即結束的商業模式過渡到新模式。

綜合性經營能否成為優勢

在新冠疫情之下,索尼強調的是擁有多項業務的優點。在日本國內的電子機械企業相繼陷入收益大減的情況下,索尼憑藉綜合性經營的優勢把業績下滑降低到最小限度。

但索尼也有面臨困境的業務。那就是2019財年與遊戲業務一同獲得高收益的圖像感測器業務。受中美高科技摩擦的影響,索尼面向華為的銷售額急劇減少。從2020年10月時的預估值來看,2020財年圖像感測器業務的營業利潤會同比下滑66%,降至810億日元。但索尼通過其他業務彌補了部分下滑,合併營業利潤的減幅僅為17%。

在疫情導致居家需求高漲的背景下,市場對遊戲業務充滿期待,2020年12月索尼股價創下約20年來的新高。

但日本SMBC日興證券的高級分析師桂龍輔指出,索尼「還沒有擺脫(綜合性企業的複雜性等遭到嫌棄的)多元化折讓」。桂龍輔認為,索尼要想轉變為發揮綜合性企業的優點,需要參考美國蘋果、亞馬遜、Alphabet。

亞馬遜和Alphabet的收益不斷上升。亞馬遜的2019財年(截至2019年12月)營業現金流量為385億美元,同比增長25%。市值達到1.65萬億美元,是索尼的約13倍。即使擁有多種業務,但只要作為一個企業群表現出較高的增長性,就會被股市看好。

索尼能否通過業務轉型、調整經營指標、涉足新領域,向市場展現出像亞馬遜那樣明確的增長潛力呢?這要看擁有技術實力的電子業務能否對索尼起到支撐作用。

日本經濟新聞(中文版:日經中文網)清水孝輔

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。