美國在接近經濟低迷的「死亡交叉」

2023/02/08

永井洋一:和市場上大多數人的預期相反,以美國為中心1月的全球股市大幅上漲。雖然存在一些預測錯誤,但猶如「魔法」的通貨膨脹效應仍然存在。在魔法解除時,市場將再次被悲嘆籠罩。

預期之外的情況之一是堅挺的企業業績。QUICK FactSet的數據顯示,利用指數構成企業的盈利預期計算美國標普500指數的每股收益(EPS),截至1月底為225美元。僅比2022年9月底減少4%。瑞穗證券的大橋英敏表示,「通貨膨脹時借助轉嫁成本,企業的收益得到支撐。體現出美國經濟的堅挺」。

|

觀察美國的國內生産總值(GDP)。2022年的名義GDP(25.4萬億美元)減掉實際GDP(20萬億美元)的差額比上年增長47%,達到5.4萬億美元。與新冠疫情前的2019年相比增至2.3倍。

股票和房地産等的帳面收益帶來的財富效應仍然存在。奢侈品牌法國路威酩軒集團(LVMH)2022財年(截至2022年12月)的營業收入達到791億歐元,同比增長23%。董事長兼首席執行官(CEO)貝爾納·阿爾諾誇耀稱,「證明了我公司激發(富裕階層)慾望的實力」。

不過,通貨膨脹正在穩步緩解。企業跟風漲價越來越困難,從成本管理不佳的企業和價格支配力弱的企業開始,盈利情況將逐步惡化,經濟衰退的現實意味或將加強。

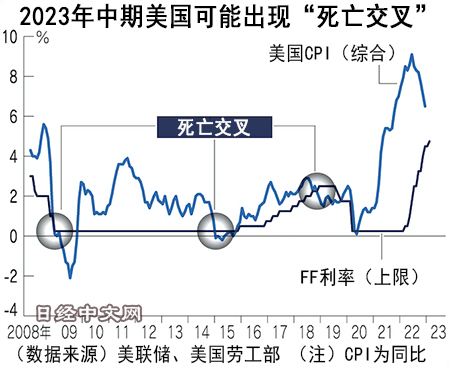

轉捩點不會遙遠。值得關注的是美國消費者物價指數(CPI)漲幅低於聯邦基金(FF)利率、實際基準利率轉正的「死亡交叉(Dead Cross)」。2018年11月、2015年1月、2008年12月,過去在死亡交叉的前後,金融市場陷入困境的情況很多。如果從物價趨勢和美聯儲(FRB)的態度判斷,美國CPI有可能在2023年中期低於FF利率。

|

| 美聯儲主席鮑威爾希望避免美國經濟衰退(REUTERS) |

關於基準利率和CPI的關係,日本的泡沫破裂期可成為參考。截至1996年,日本的基準利率高於CPI,導致了大型銀行和證券公司相繼破産的「日本版金融危機」。

目前危機的岩漿正在膨脹。那就是美國2年期國債的利率超過10年期國債利率的「利率倒掛」長期化。這顯示出金融業務的盈利惡化,屬於經濟衰退的信號。

2022年7月以後至2023年1月底,美國利率倒掛的總天數達到143天。10年期國債減掉2年期國債的「利率差」累計達到-66%,高於雷曼危機前和IT泡沫期。

此外,資金的實力也在衰減。美國的貨幣供應量(M2,現金和少量定期存款等)2022年12月比上年同月減少1.3%,降至21.2萬億美元。自2021年2月創出增長26.9%的紀錄以後踩下急煞車,在1960年以後同比首次轉為減少。如果新古典派經濟學是正確的,資金被實際用於交易等的次數(流通速度)一定,M2的減少將拉低名義GDP。

在1970年代的通貨膨脹期的美國,CPI在約2年半之後走出了與M2基本相同的趨勢。如果情況與此相同,到2025年美國CPI將轉為負值。

據稱由於價格上漲,打算首次買房的很多美國人不得不放棄。令人聯想到泡沫期的日本。即使通貨膨脹放緩,定為目標的2%依然遙遠。就算美聯儲停止加息,放鬆貨幣緊縮之手也並非易事。此前很多時候,在未發生金融危機的情況下不會轉向降息。

加息的累積效應將在今後全面顯現。在那之後出現的是不是美國的「日本化」呢?

本文作者為日經QUICK新聞編輯委員 永井洋一

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。