日本新建住宅市場降溫?二大變化在顯現

2019/01/24

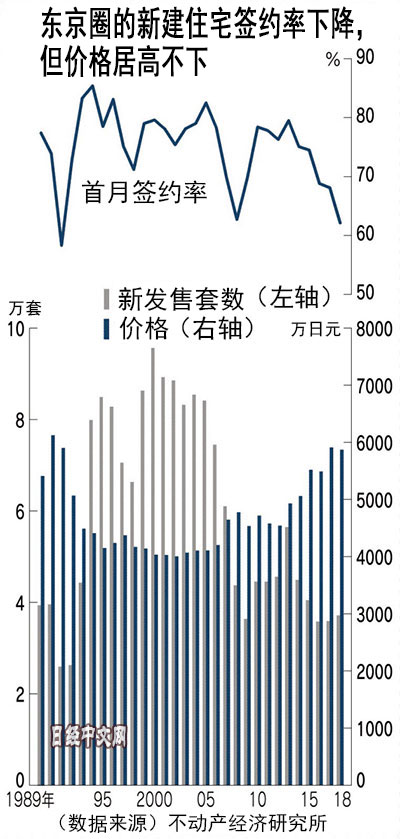

日本新建分戶出售住宅市場明顯降溫。從顯示住宅開盤當月的出售套數中有多少完成簽約的「首月簽約率」來看,2018年東京圈平均創出27年來的最低水準。在價格高居不下的情況下,消費者的目光集中於車站附近的項目,篩選正在加強。住宅涉及的相關産業範圍巨大,銷售降溫有可能波及建築等其他行業。

|

| 新建市場降溫將給建築等相關産業的景氣造成影響 |

日本不動産經濟研究所(位於東京新宿區)1月22日發佈的數據顯示,東京、神奈川、埼玉、千葉等1都3縣的2018年首月簽約率為62.1%。低於發生雷曼危機的2008年(62.7%),處於僅次於日本泡沫經濟崩潰的1991年(58.3%)的低水準。時隔約10年連續3年低於被視為銷售好壞分界線的70%。按單月來看,2018年12月降至49.4%,減速跡象正在加強。

2018年的發售套數比2017年增加3.4%,達到3萬7132套,連續2年高於上年。但是,與全年徘徊在8萬~9萬套左右的2000年代前半期相比不到一半。自2016年起持續低於因價格相對較低而受歡迎的二手住宅的簽約套數。

從東京圈的住宅開工套數來看,分戶出售住宅的比例達到約2成。相關市場的減速有可能對建築業、住房設備和水泥等眾多産業造成負面影響。

日本的住宅市場一直在重覆高峰與低谷的波動。在泡沫期的1990年,單套價格達到創歷史最高的6123萬日元,但3萬9千多套開盤項目的首月簽約率超過7成。由於泡沫破裂,套數降至2萬套左右,簽約率也降至5成左右。之後,由於郊外和市中心海灣沿岸的供給增加等原因而有所復甦。

但是,此次能否描繪復甦劇本仍是未知數。不動産經濟研究所預測2019年的發售套數將低於2018年。這是因為日本的住宅市場正在發生結構性變化。

|

其一是平均價格的高居不下。2014年每套均價突破5千萬日元,2018年漲至5871萬日元。雖然住房貸款利率處於較低水準,但日本一般的工薪階層仍望塵莫及。

日本不動産研究所認為,到2025年前後價格將略微下降。除了資材之外,勞動力短缺導致的勞務費上漲趨勢不變,由於和酒店等的競爭,用地的取得成本也將增加。

其二是消費者意識的變化。日本的雙職工家庭和無車家庭增加,交通和購物的便利性更高的車站附近受到歡迎。三井不動産的社長菰田正信表示,「(購房者)眼光將日趨挑剔,只要條件稍微不符合期望,就不會購買」,指出了消費者的謹慎心理。

目前表現活躍的是東京近郊的車站附近。這些車站附近黃金地段與東京都中心相比更具再開發餘地且價格較低、也符合客戶需求。開發商等針對這些地段展開爭奪的「局部戰爭」正在打響。

三菱地所Residence將在神奈川縣厚木市開發地上22層的「the parkhouse本厚木Tower」(163套),計劃2021年交付。這是距離本厚木站徒步只需1分鐘的再開發項目,還將有商業設施入駐。

距離東京新宿站僅為約1小時,但平均價格為5500萬日元,高層戶型在1億日元以上。自1月樣品屋開放之前起,諮詢超過1千個。一位40多歲的男性公司職員表示,「便利性高構成吸引力」,很感興趣。作為第二套房、投資用和應對遺産稅而有意購買的當地富裕階層很突出。

住友不動産將在埼玉縣所澤市的所澤站前開發29層住宅樓。東京建物等將在距離埼玉市的埼玉新都心站5分鐘的地點分戶出售1400套。

日本長谷工綜合研究所統計顯示,距離車站徒步5分鐘以內的項目2018年(上半年)佔整體的45%。在供給頂峰的2000年只有3成,目前正在逐漸增加。日本房地産諮詢公司TotalBrain(位於東京港區)的社長久光龍彥表示,「如果超過5分鐘,陷入苦戰的項目就會增加」。

各住宅開發商也轉變了銷售策略。它們通過鎖定暢銷的選址,不再堅持完工前全部售出、而是細緻劃分銷售時期、穩步推進銷售。TotalBrain統計顯示,到售罄的平均天數截至2006年前後為半年左右,但目前達到1年半左右。

急於回收資金的新興和中堅開發商很多因雷曼危機而消失,如今具有實力的大型開發商的項目比率更高。不動産經濟研究所的主任研究員松田忠司指出,「不再因急於銷售而隨便降價,不慌不忙銷售的趨勢加強」。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。