鋁期貨「倒掛」頻發,或導致供給能力低下

2021/09/09

上漲的鋁期貨價格正出現扭曲。期貨交易是指在將來某個時期以約定價格交付現貨。一般情況下,交割日越往後,價格越高。但在2020年秋季以後,出現交割時間越往後的期貨價格越低的「倒掛」頻繁發生的罕見事態。

從鋁價來看,世界最大有色金屬交易所倫敦金屬交易所(LME)的交易價格成為國際指標。希望規避原材料價格波動的企業、礦山企業、商社等眾多交易方每天都在交易3個月後和1年後等各種交割日的期貨。

|

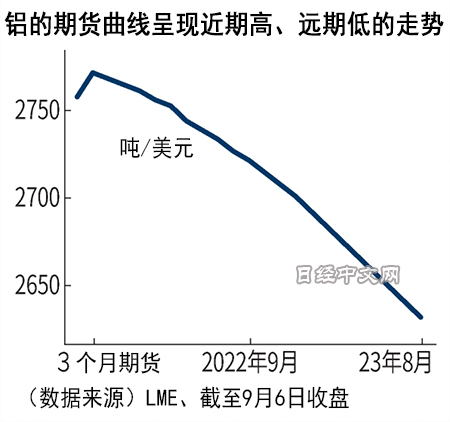

把各交割日的價格連起來的線條被稱為期貨曲線(forward curve)。作為保管成本,大宗商品需要倉庫費和利息支出,一般來説期貨曲線呈現交割日越往後,越是高於目前價格的上漲走勢,即「期貨升水(Contango)」。相反,目前的價格高於遠期合約、且曲線持續下降的情況被稱為「Backwardation(期貨貼水、期貨倒掛)」。

鋁的期貨行情截至2020年秋季前後都是升水狀態,但進入2021年後,倒掛(貼水)的局面頻發出現。

|

8月下旬,鋁的現貨價格比期貨(3個月期貨)高25美元左右,處於4年來最高水準。進入9月後,雖然價格差縮小,但與1年前相比明顯改變(當時期貨價格比現貨價格高出40美元左右)。比較3個月期貨和2年後(2023年9月期貨)的價格,現在3個月期貨高出130美元左右。

從倒掛的原因來看,幾乎不存在因為市場相關人士預測鋁價未來下跌而産生的情況,而是因為目前供應短缺跡象突出。買盤湧向3個月期貨等交割日較近的期貨,價格漲至10年來最高水準。另一方面,由於買家不希望在目前價格高的局面下特意鎖定未來的購買價格,遠期合約的需求正在下跌。

在鋁的主要消費地美國和歐洲,來自汽車等的需求旺盛。另一方面,供給出現問題。此外,中國電力短缺導致的減産和船舶短缺正在加劇供不應求。鋁土礦的産地幾內亞9月5日發生軍事政變,6日鋁的3個月期貨一度漲至2782美元/噸,創出2011年5月以來新高。

倒掛稱得上顯示目前市場基本盤有多強勁的信號。不過,對於在一定期間裏持有庫存,向需求方銷售的商社等中間流通企業來説,這是「可怕的狀況」(交易員)。

|

| 經營鋁材的德國工廠(REUTERS) |

如果是升水,即使長期持有庫存,理論上也能抵消成本。但如果出現倒掛(貼水),就無法抵消成本,如果長期持有庫存,存在損失加大的風險。由於中間流通企業避免持有過剩庫存,喪失供給能力,對於原材料依賴進口的日本來説,可能算不上好消息。因供應短缺跡象而産生的倒掛容易進一步導致庫存減少。

目前,不僅是鋁,鎳和錫等各種有色金屬都發生倒掛。日本市場風險顧問公司(Market Risk Advisory)的代表新村直弘指出,「多個品類一齊發生倒掛的情況很罕見。只要疫情導致的供給受限和脫碳化等共同的背景不改變,有可能難以迅速化解」。

日本經濟新聞(中文版:日經中文網) 浜美佐

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。