歐洲天然氣價格是美國5倍,亞洲更貴

2021/10/28

美國、歐洲和亞洲的天然氣價格正在産生罕見的分化。美國的天然氣價格僅為歐洲的5分之1。歐洲和亞洲的天然氣供求緊張,但美國的天然氣液化能力已接近極限,出口受限。天然氣價格的差異或將導致通貨膨脹壓力和經濟復甦速度分化。

在歐洲,由於來自俄羅斯的供應停滯等原因,天然氣庫存短缺,指標價格在1年裏漲至6倍。亞洲的液化天然氣(LNG)現貨價格也漲至5倍。

|

另一方面,美國紐約市場天然氣期貨的近期合約10月26日收盤價為5.882美元/100萬BTU(英國熱量單位)。價格在10月6日漲至6.466美元,創出約7年零7個月以來新高,隨後徘徊在高點附近,年初以來的漲幅達到逾2倍。原因是夏季製冷需求增加,同時颶風災害導致美國的部分國內生産陷入停滯。

但在今年夏季以後,與歐洲和亞洲的價格相比,美國天然氣的低廉變得突出。目前按原油換算,歐洲的天然氣約為170美元/桶,亞洲的液化天然氣約為200美元,與美國的天然氣期貨(34~36美元)存在5~6倍的差距。

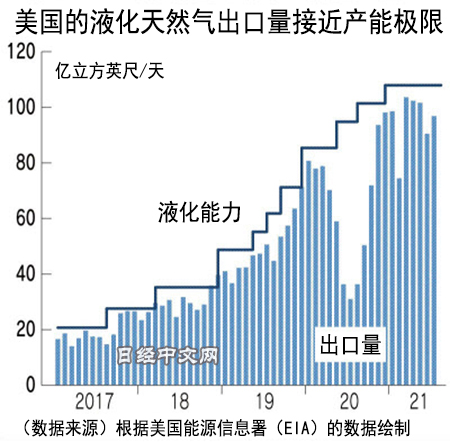

美國的天然氣價格難以上漲的背景是,液化能力正在接近極限,難以向需求旺盛的歐洲和亞洲出口。美國能源資訊署(EIA)的統計顯示,7月的液化天然氣出口量已達到液化能力的9成。伴隨頁岩革命,美國在2016年轉為液化天然氣凈出口國。1~7月的出口量達到逾2萬億立方英呎,比上年同期增加5成,這個因素正在産生影響。

|

很多觀點認為如果考慮到設備維修等因素,美國的天然氣液化設備基本處於滿負荷運轉狀態,「很難進一步增加出口」(高盛證券的市場商品營業部長真壁壽幸)。

從通常的國際大宗商品來看,一旦國家和地區之間出現價格差,就會發生套利。以原油為例,如果美國的WTI(西德克薩斯中質原油)期貨價格偏低、而歐洲的北海布蘭特期貨偏高,通過購買前者、出售後者來獲利的交易就將增加,價格差將縮小。由於同樣的機制,從銅等有色金屬來看,倫敦金屬交易所(LME)和上海期貨交易所(SHFE)的期貨價格的聯動性也很高。

但由於美國的天然氣接近液化能力的上限,難以增加出口,國際間套利無法充分發揮作用。調查公司伍德麥肯茲(Wood Mackenzie)的統計顯示,美國的液化能力到2022年底有望比現在增加2成以上。雖然年內將有新設備投入運作,但在那之前難以提升出口速度。結果,美國的天然氣「被隔離在世界市場之外,形成了明顯體現國內供求的自主行情」(日本石油天然氣金屬礦産資源機構的調查官白川裕)。

|

| 抵達日本的液化天然氣運輸船(資料圖) |

日本能源經濟研究所的研究主管橋本裕表示,美國通過在國內生産頁岩氣來滿足自身需求,「與其他地區相比,行情不易波動」。美國國內的行情上升正在帶來電價和燃氣費上漲,加重家庭負擔,但並未産生像面臨庫存枯竭風險的歐洲以及發生電力短缺的中國那樣的嚴重影響。

對於受到庫存短缺困擾的歐洲和亞洲各國來説,難以從世界最大天然氣生産國美國擴大採購。俄羅斯等其他地區的供應也難以增加,到取暖需求增加的冬季,有可能成為歐洲和亞洲天然氣價格進一步上漲、能源危機進一步加劇的原因之一。美國、歐洲和亞洲的天然氣價格差還有可能導致通貨膨脹壓力和經濟前景的分化。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。