有色金屬出現供不應求信號

2021/12/09

在有色金屬市場,預警供不應求的信號一齊出現。銅和鋁等6種主要金屬全部持續出現現貨價格高於期貨價格的「現貨溢價(Backwardation)」現象。其原因在於,旺盛的需求和供應制約疊加帶來的供應短缺跡象引發目前的現貨漲價,與預計供應制約將會緩解的今後價格之間,差價正在擴大。

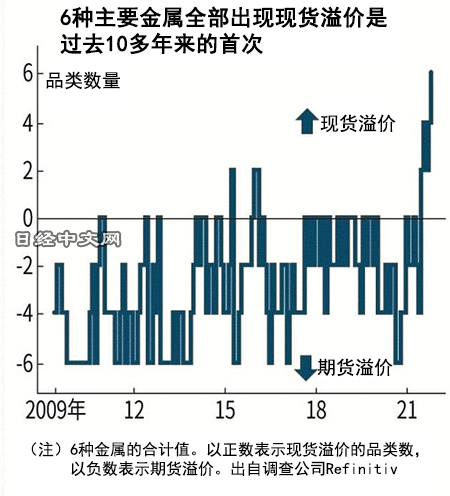

在作為世界最大金屬交易所的倫敦金屬交易所(LME),11月19日以後,銅、鋁、鎳、鉛、鋅和錫這6種金屬維持目前現貨價格高於期貨價格(3個月期貨)的狀態。金融資訊公司Refinitiv的統計顯示,至少在2009年以後從未出現這種情況。

|

「全部金屬出現現貨溢價還是第一次遇到。這種現象顯示出當前市場的特殊之處」,長期從事有色金屬交易的商社的相關人士如此表示。

在倫敦金屬交易所,想要避免原材料價格波動的企業、礦山公司和貿易商等眾多參與者預先通過期貨來交易3個月後和1年後等將來交貨的金屬的價格。商品期貨與貨幣和股票不同,保管將來交付的貨物需要倉庫費用等成本。因此,考慮到保管成本,一般會出現越是遠期合約價格越高的「期貨溢價(Contango)」。

另一方面,目前現貨價格超過保管成本等,屬於現貨溢價。現貨溢價會出現在供應障礙等突發情況導致現貨價格暴漲之際,但多個品類一齊出現,可以説是極為罕見。

最主要原因是所有金屬的現貨供求同時變得緊張。由於去碳化的趨勢和天氣異常等綜合因素,歐洲和中國發生電力短缺。鋁和鋅等大量消耗電力的冶煉廠紛紛停工,供給隱憂正在加強。

|

| 澳大利亞礦山的銅板(reuters) |

此前由於新冠疫苗普及等推動,各地的經濟活動重啟,消費地的需求迅速增長。此外,物流的混亂也遲遲沒有緩解,貨物未能充分運至消費地,導致供不應求局面不能及時緩解。

最近出現了一些對大宗商品市場的利空因素,包括新冠變異毒株「奧密克戎」以及認為美國聯邦儲備委員會(FRB)加快縮減量化寬鬆的預期等。但是,作為國際指標的倫敦金屬交易所的銅3個月期貨價格為每噸9400美元水準,與上月基本持平,與下跌2成的原油等相比,跌幅較小。可見越是目前供求緊張的商品,價格越得到支撐。

庫存的迅速消耗也加劇了供應短缺局面。以代表性品類銅為例,10月中旬,以過剩庫存暫時見底為契機,現貨溢價幅度一度超過1100美元,創出了歷史最高。外資資源貿易商等大宗持有者當中也出現瞄準短期差價的趨勢,但並未發現涉及廣泛品類的投機行為,「基本來説,背景是實際需求堅挺」,日本阪和興業的寺井正流表示。

在冶煉公司當中出現採取「應對現貨溢價的措施」的動向。「現貨溢價的長期化對冶煉公司來説,會導致對沖交易等的成本上升」,有色金屬顧問多田克己表示。據行業媒體報道,在本來屬於銅進口國的中國,國內的銅冶煉公司等的團體為了緩解市場的緊張,同意向海外大量出口交付給倫敦金屬交易所倉庫的銅。

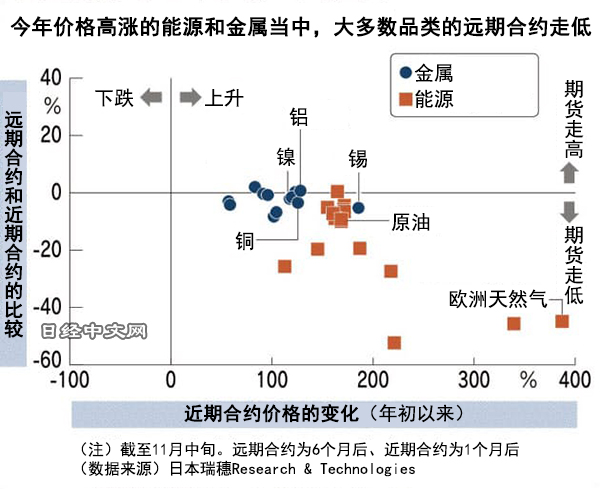

供應制約也有可能隨著時間的流逝而緩解。日本瑞穗Research & Technologies調查了未在倫敦金屬交易所上市的金屬和能源等30多種國際商品的期貨價格形成,發現能源的遠期合約(6個月後)價格與近期合約(1個月後)價格相比,最多低52%,金屬最多低8%左右。近期合約和遠期合約的比較能夠反映出類似於現貨和期貨的關係。

|

該公司調查部的高級主任經濟學家井上淳認為,「認為供應制約等暫時性因素在今後約6個月裏緩解的看法已體現到價格中」。

不過,遠期合約的價格歸根到底只是現階段的未來預期,如果情況發生改變,預期也可能隨之改變。現階段近期合約偏高、遠期合約偏低的局面未必意味著今後價格會下降,這一點需要注意。

日本經濟新聞(中文版:日經中文網)浜美佐

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。