日元的綜合實力持續下滑

2021/11/18

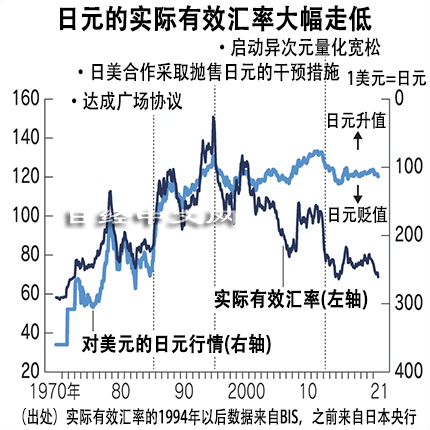

顯示日元綜合實力的實際有效匯率已接近約50年來的低位。國際清算銀行(BIS)11月17日公佈的10月份數值為68.71,處於與1972年同等(67以上)的低水準。主要原因是,日本的物價上漲率一直徘徊在低於海外的水準,而且日本重視出口競爭力,推行了促使日元貶值的政策。與過去相比,經濟結構發生變化,日元貶值並未對提高經濟增長力作出貢獻。

|

普通的匯率體現的是日本和美國等國家的雙邊貨幣關係。而實際有效匯率則是先計算各國貨幣的價值,再進一步考慮各國的物價變動進行調整。

本國貨幣的實際有效匯率越高,購買海外産品越便宜,相反則對出口不利。國際清算銀行將2010年的水準視為100,計算出了實際有效匯率。

日元實際有效匯率在1995年創下150的最高值後,一直持續走低。2015年6月降至67.6,為1972年以來的低位。2021年10月則創出2015年7月以來的低位。

|

背後的原因是泡沫經濟崩潰以後日本經濟長期停滯,與其他國家相比,日本的工資和物價並未上漲。為了保持與工資及物價不斷上漲的海外相同的購買力,本應提高日元的價值。

不過,日本擔心日元升值會導致出口競爭力降低,對日元升值採取了應對措施。1995年日元升值時,日美兩國合作,採取了拋售大量日元的干預措施。2013年開始實施的異次元寬鬆政策導致日元價值進一步降低。

2021年,日元的實際有效匯率下跌9%,在主要貨幣中,日元獨自貶值的情況明顯。美元上升5%,歐元僅下跌3%。在經濟從新冠疫情中恢復的過程中,日本的物價與海外相比沒有上漲,影響了日元行情。

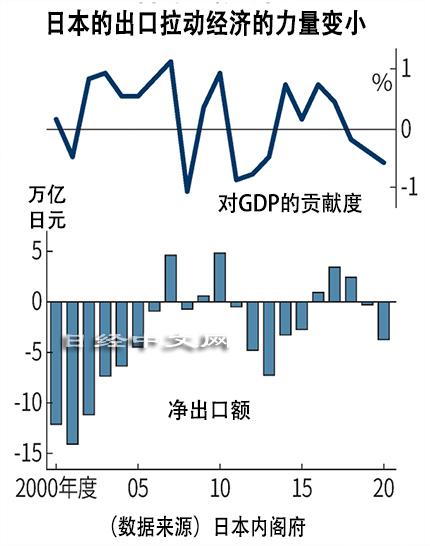

過去,日元貶值曾推動製造業的出口競爭力,為經濟增長做出過貢獻。但如今很多企業將生産基地轉移到海外等,經濟結構發生了變化,日元貶值推動日本經濟的效果減弱。製造業在國內生産總值(GDP)中所佔的比重由1970年代的35%,到2010年代下降到20%。

當然,目前日元貶值的壞處很明顯。資源依靠進口的日本在東日本大地震後加強到對化石燃料的依賴。日元貶值和石油價格上漲導致進口金額增加,引起進口企業增加拋售日元,從而進一步成為日元貶值壓力。

11月17日,日元兌美元的匯率一度貶值至1美元=114日元90錢左右,日元貶值創下4年8個月以來的水準。日元貶值和原油價格上漲會引起表示出口價格與進口價格關係的交易條件惡化。日本經濟研究中心的理事長岩田一政分析稱「交易條件惡化引起的資金外流目前為10萬億日元,家庭收支損失2萬億日元」。

長年抑制日元升值也有助長了日本的低生産效率。據日本內閣府統計,顯示日本經濟實力的潛在增長率目前為0.5%,比1980年的3.8%下降。反映技術創新等的「全要素生産效率」也由1.6%降至0.4%。

本來應該被迫退出的産業和企業因日元貶值而得以殘存。受到競爭保護的企業實施創新的動機很小。日本需要擺脫旨在低價出售本國産品的日元貶值取向,通過開發高附加值的産品,真正強化競爭力。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。