資金流向已開發國家的國債基金

2022/08/16

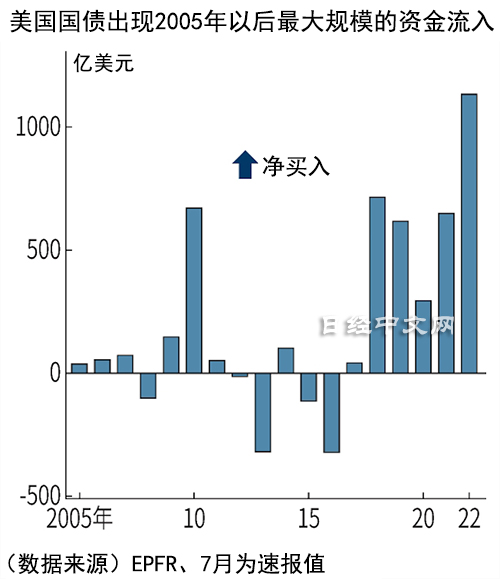

已開發國家國債基金的資金流入正在增加。美國調查公司EPFR的統計顯示,2022年1月至7月,已開發國家國債基金的資金流入額達到約1130億美元,按全年計算,創出有可比數據的2005年以來的新高。在世界各國的貨幣緊縮和高通貨膨脹招致經濟惡化這一隱憂加強的背景下,投資者正在將資金投向被視為安全資産的已開發國家國債。

|

資金流入顯著的是美國。隨著美國聯邦儲備委員會(FRB)的加息預期提高,資金流入加速。5月,10年期國債收益率自2018年12月以來首次提高至約3%,流入金額約為260億美元。1~7月的資金流入額達到約980億美元,創出2005年以來最大規模。

2020年以後,以貨幣寬鬆為背景,美國長期利率徘徊在低於2%的水準。三菱UFJ摩根士丹利證券的井上健太分析稱,「美國國債利率的絕對水準比此前提高,來自投資者的資金正在匯聚」。

國債基金主要是從個人和機構投資者籌集資金後進行投資的投資信託等。資金之所以流入,是因為投資者擔憂美聯儲迅速加息導致的經濟惡化,正在追求安全。

|

| 美聯儲 |

已開發國家的國債與公司債等不同,被視為在經濟衰退局面下債券價格下跌可能性較低的安全資産。已開發國家基金的債券整體1~7月出現約2570億美元的資金外流,但資金正流入國債。

從股票和公司債等來看,如果貨幣緊縮導致經濟冷卻,企業業績也將惡化,存在資産價格下降的可能性。此外,能源價格上漲和通貨膨脹的加劇也將通過抑制企業活動和消費活動低迷,導致企業的信用等級惡化。管理全球債券基金的日本Asset Management One的清水岳友表示,「高收益債券等的較高收益率非常有吸引力,但在目前的階段不適合投資」。

瑞穗銀行的堀內隆文指出,「偏好安全資産的趨勢擴大,國債基金已成為此前高風險的股票和公司債的資金臨時避風港」。

此外,俄烏和臺海局勢緊張加劇也在加強投資者的安全資産偏好。SBI證券的道家映二指出,「由於地緣政治風險,市場上認為美國國債安全的看法加強,臨時的買盤正在湧入」。

但是,對於美國以外的投資者來説,美國國債的收益率未必稱得上有吸引力的水準。這是因為在美聯儲維持大幅加息的背景下,美元的外匯套期保值成本上升,無法獲得充分的回報。日本國內投資公司的投資負責人表示,「雖然收益率不斷提高,但缺乏投資價值」。

考慮到通貨膨脹的實際回報也是負值。美國和歐洲的消費者物價指數的漲幅同比達到約8~9%,即使投資長期利率約為3%的美國國債,實際的資産價值也將縮水。

目前還出現了其他變化。進入2022年後,風險溢價擴大導致的債券價格暴跌令人擔憂,資金正在返回此前投資者撤出資金的高收益債券。7月27日的一週出現了48億美元的資金流入,按周計算創出2020年10月以來的新高。

如果市場認為美聯儲加息速度將放慢、以及到2023年開始降息,資金有可能返回投資者因未來較大不確定性而規避的公司債等。國債基金是只是投資者的臨時避風港,如果市場上的樂觀看法加強,為了追求更高收益率,資金或將逆流。

日本經濟新聞(中文版:日經中文網)犬嶋瑛

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。