以美元計算的日本GDP倒退回30年前

2022/09/19

以美元計算的日本正在萎縮。如果按1美元兌140日元計算,預計2022年的日本名義國內生産總值(GDP)時隔約30年低於4萬億美元(約560萬億日元),基本與第4位的德國持平。以美元計價的日經平均指數今年下跌2成。工資也退回30年前,令日本的購買力和人才吸引力下降。以附加值高的産業為基礎,轉向工資上漲、貨幣走強的經濟結構成為日本當務之急。

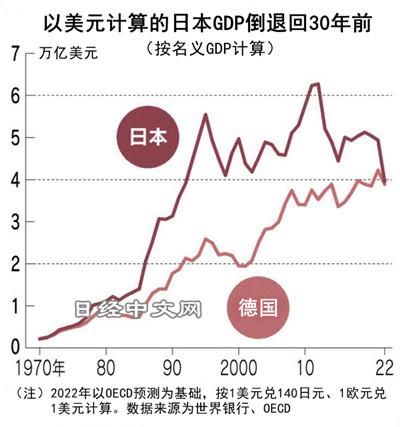

經濟合作與發展組織(OECD)預測稱,日本今年的名義GDP為553萬億日元。如果按1美元兌140日元換算為美元,則為3.9萬億美元,自1992年以來,時隔29年低於4萬億美元。現階段的期中平均匯率為127日元左右,但如果日元繼續貶值或低位徘徊,今年和明年有可能跌破4萬億美元。

|

按美元來看的日本經濟規模已回到泡沫經濟崩潰之後。全球GDP在此期間增至4倍,而此前超過15%的日本份額萎縮至近4%。日本2012年曾超過逾6萬億美元,比德國高出8成,但目前趨於持平。

經濟增長和景氣度與按日元計算的GDP聯動。即使今年的美元計價GDP與2021年相比減少2成,也並非屬於特別不好。不過,以美元計價的國際比較成為以長遠眼光來看的「國力」的指標。

日本一橋大學的名譽教授野口悠紀雄指出,「貨幣貶值將令‘國力’下降。將難以從海外吸引人才,阻礙經濟增長」。

如果按1美元兌140日元計算,年平均工資為3萬美元,倒退回1990年前後。對外籍勞動者來説,在日本工作的吸引力正在下降。從今年兌美元貶值幅度來看,日元高於南韓韓元,美元計價的平均工資與南韓基本持平。而在2011年曾存在2倍的差異。如果按考慮物價差的購買力平價計算已逆轉。

此外,動搖世界經濟的能源漲價也對貨幣貶值的國家造成沉重打擊。作為原油期貨的代表性指標,美元計價的WTI(西德克薩斯中質原油)比去年底上漲13%。日元計價的東京商品交易所的原油期貨(交易最活躍的結算月)上漲33%,漲幅更大。

過去日元貶值局面的特徵是外國人押注企業收益增長,買入日本股票,但現在這一趨勢也不見蹤影。

外國人2022年1~8月凈賣出2.7萬億日元日本股票。與日本銀行啟動大規模貨幣寬鬆、出現日元快速貶值的2013年1~8月凈買入逾9.1萬億日元相比,情況完全改變。法國Comgest資産管理公司的Richard Kaye表示,「無法將採購成本增加轉嫁到價格上,出現企業利潤下降的案例」,警惕負面影響。

|

按外國人用於評估投資成績的美元計價來看,日經平均指數今年下跌23%,從全年跌幅來看創出爆發金融危機的2008年(42%)以來新低,從海外投資者來看,日本資産的價值正在銳減。

日元貶值將提高日本出口競爭力,同時還成為海外直接投資和遊客的誘因。在刺激經濟方面也有積極影響。不過,日本在1990年代以後的追求日元貶值的政策之下,IT(資訊化技術)投資不足等導致産業競爭力下降。法國巴黎銀行證券的首席經濟學家河野龍太郎表示:「如果不維持日元貶值就難以生存的企業增加,整體的生産效率將下降,招致工資低迷」。如果過度依賴日元貶值和貨幣寬鬆的支撐,在改革方面態度消極,國力的下降也難以停止。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。