日元升值壓力緣自「ABCD包圍圈」

2016/05/10

在外匯市場,日元升值壓力正在加強。其背後存在美國(America)、英國(Britain)、中國(China)和德國(Deutschland)、也就是從「ABCD」這4個方向産生的日元買入壓力。在日本五月初的黃金周長假期間,這一格局進一步加強。今後,「ABCD包圍圈」阻礙日元貶值的情況或將持續。

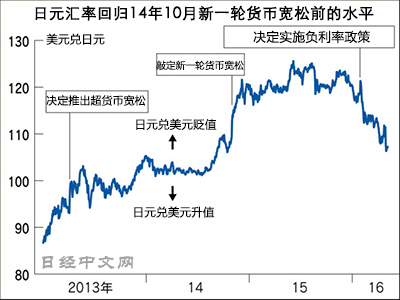

最近一輪的日元匯率上升始於4月28日日本銀行(央行)暫緩出台新一輪貨幣寬鬆之後。在做出這一政策決定之前,日元匯率徘徊在1美元兌111日元左右,而在長假期間的5月3日,一度跌至105日元區間。也就是説,在不到1周時間裏創下了6日元的快速升值。不過,日本銀行的決定並非是推動日元升值的唯一因素。

美國吹來「日元升值之風」

影響特別明顯的是「ABCD」中的「A」,即從美國吹來的「日元升值之風」。首先,4月28日發佈的美國一季度(1~3月)實際國內生産總值(GDP,經季節性因素調整後)快報值。環比年化增長率僅為0.5%,相比此前一季度,即2015年10~12月(增長1.4%)出現減速。此外,有關美國聯邦儲備委員會(FRB)加息的不確定性也在加強,難以買入美元的氣氛漸濃。

在之後一天的4月29日,市場繼續遭受衝擊。在美國財政部發佈的半年度匯率報告中,日本等國被納入「監視名單」。如果符合大規模外匯干預等3個條件,美國政府將可以採取行動,要求相關國家更改匯率政策。有分析認為,首份監視名單的擬定,目的是在跨太平洋經濟合作協定(TPP)獲得批准之前緩解本國國會的不滿,但這使得日本日趨難以進行拋售日元的干預,這一預期加強了日元買入壓力。

此外,進入5月後,在美國總統選舉中,共和黨的川普已確定獲得黨內候選人提名。在11月的選舉中,很可能形成與極有可能獲得民主黨候選人提名的美國前務卿希拉蕊•柯林頓的一對一對決。截至目前,很多觀點認為希拉蕊佔據優勢,但在市場上開始有觀點指出,「希拉蕊也面臨在民主黨內支持率下降等若干風險因素,需要展開應對川普總統誕生的思想上的準備和訓練」(SMBC日興證券金融財政分析師末澤豪謙在其報告中指出)。

川普此前就批評日本等國的「匯率操縱」。5月5日,在接受美國電視的採訪時,應認為有可能帶來美元升值,他對美國儘早加息顯示出反對的態度。如果批評日本誘導日元貶值、同時反對美聯儲加息的川普在總統選舉造勢活動中提高影響力,市場參與者或將越來越難以拋售日元、買入美元。

之後,從5月6日發佈的4月美國就業數據(快報值,經季節性因素調整後)來看,靈敏顯示經濟動向的非農業部門的就業者增加人數(環比)僅為16萬人。因低於20萬人這一衡量數據是否強勁的指標,對於美聯儲一直暗示的「全年2次」加息能否實現,質疑之聲出現加強。拋售美元的趨勢有所擴大,在統計數據發佈前曾為1美元兌106.5~106.9日元的日元匯率一度升值至106~106.5日元。

英國的退歐問題另投資者難以拋售日元

再來看「ABCD」中的「B」,即英國。訪問英國的日本首相安倍晉三5日在與英國首相卡麥隆舉行會談後的聯合記者會上明確表示「日本非常明確地認為,英國應該留在歐盟(EU)之內」。反過來可以認為,對於在定於6月23日進行的英國全民公投中出現對退歐説「是」的結果,日本政府感到擔憂。

如果英國真的退出歐盟,歐洲經濟將遭受巨大打擊,由於這種擔憂,將産生雷曼危機規模的混亂——一位對沖基金相關人士甚至提出這種的看法。而在投資者之間,如果避險情緒升溫,被視為「安全貨幣」的日元必將迎來買入。這源於認為下面的機制將發揮作用的想法。

一般來説,投機資金在市場偏好風險的氛圍升溫的局面下,將增加「套利交易」,即賣出以超低利率借入的日元,而買入利率相對較高的貨幣。另一方面,如果避險情緒加強,將積極取消套利交易,進行反向交易,因此日元買入壓力易於加強。

在各種調查中,英國的輿論基本上是支援和反對持平,不清楚實際將倒向哪一邊。但無論如何,英國的退歐問題成為投資者難以拋售日元的因素之一卻是事實。

中國經濟減速導致避險情緒升溫

圍繞「C」的中國經濟,減速影響市場的一幕在日本的長假期間再次出現。受5月3日發佈的中國4月份製造業採購經理人指數(PMI)惡化等影響,美國股價出現下跌。中國等新興市場國家的經濟減速有可能對原油價格再次造成下跌壓力,市場避險情緒加強。這招致了股票拋售,但如上所述,如果投資者開始規避風險,日元買入壓力也易於加強。

最後是「D」,也就是德國。對於日本來説,問題是該國對擴大財政支出的政策協調持慎重態度。

「在已開發國家的主導下,刺激因新興市場國家經濟減速而被拖後腿的世界經濟」,這是在5月下旬的七國集團首腦會議(伊勢志摩G7峰會)上日本打算實現的「增長協議」。日本首相安倍晉三認為,「為重新激活世界經濟,還需要與加速結構改革相配合的靈活的財政刺激」。這是因為,過度依賴貨幣政策的政策運作已經遇到極限。在4日的日德首腦會談上,安倍向德國總理梅克爾強調了靈活的財政刺激的必要性。但是,僅僅就在G7峰會之前繼續展開討論這一點上達成了一致看法。

關於這一點,市場有觀點指出,「令人擔憂的是,美歐不啟動財政刺激,只有日本單獨進行財政刺激,進而有可能獨自承受日元升值壓力」(第一生命經濟研究所首席經濟學家熊野英生)。這或許是基於諾貝爾經濟學獎得主羅伯特•孟岱爾等人的「孟岱爾-弗萊明模型」得出的看法。在類似日本的浮動匯率制情況下,旨在擴大財政支出的國債增發有可能通過長期利率的提高,招致本國貨幣升值。

日本在財政政策上唱「獨角戲」?

日本銀行強有力的貨幣寬鬆試圖抑制長期利率的上升,但有觀點認為,有可能陷入熊野擔憂的事態,或許目前已經造成了日元買入壓力。為了避免日本在財政政策上唱「獨角戲」導致的日元升值,各國需要攜手進行財政刺激。這樣一來,就不會只有日元面臨升值壓力,但是否果真如此呢?

由於來自「ABCD」這4個方向的日元升值壓力,日本的股價和實體經濟在今後一段時間內或將面臨逆風。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 清水功哉

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

美國吹來「日元升值之風」

影響特別明顯的是「ABCD」中的「A」,即從美國吹來的「日元升值之風」。首先,4月28日發佈的美國一季度(1~3月)實際國內生産總值(GDP,經季節性因素調整後)快報值。環比年化增長率僅為0.5%,相比此前一季度,即2015年10~12月(增長1.4%)出現減速。此外,有關美國聯邦儲備委員會(FRB)加息的不確定性也在加強,難以買入美元的氣氛漸濃。

在之後一天的4月29日,市場繼續遭受衝擊。在美國財政部發佈的半年度匯率報告中,日本等國被納入「監視名單」。如果符合大規模外匯干預等3個條件,美國政府將可以採取行動,要求相關國家更改匯率政策。有分析認為,首份監視名單的擬定,目的是在跨太平洋經濟合作協定(TPP)獲得批准之前緩解本國國會的不滿,但這使得日本日趨難以進行拋售日元的干預,這一預期加強了日元買入壓力。

此外,進入5月後,在美國總統選舉中,共和黨的川普已確定獲得黨內候選人提名。在11月的選舉中,很可能形成與極有可能獲得民主黨候選人提名的美國前務卿希拉蕊•柯林頓的一對一對決。截至目前,很多觀點認為希拉蕊佔據優勢,但在市場上開始有觀點指出,「希拉蕊也面臨在民主黨內支持率下降等若干風險因素,需要展開應對川普總統誕生的思想上的準備和訓練」(SMBC日興證券金融財政分析師末澤豪謙在其報告中指出)。

川普此前就批評日本等國的「匯率操縱」。5月5日,在接受美國電視的採訪時,應認為有可能帶來美元升值,他對美國儘早加息顯示出反對的態度。如果批評日本誘導日元貶值、同時反對美聯儲加息的川普在總統選舉造勢活動中提高影響力,市場參與者或將越來越難以拋售日元、買入美元。

之後,從5月6日發佈的4月美國就業數據(快報值,經季節性因素調整後)來看,靈敏顯示經濟動向的非農業部門的就業者增加人數(環比)僅為16萬人。因低於20萬人這一衡量數據是否強勁的指標,對於美聯儲一直暗示的「全年2次」加息能否實現,質疑之聲出現加強。拋售美元的趨勢有所擴大,在統計數據發佈前曾為1美元兌106.5~106.9日元的日元匯率一度升值至106~106.5日元。

英國的退歐問題另投資者難以拋售日元

再來看「ABCD」中的「B」,即英國。訪問英國的日本首相安倍晉三5日在與英國首相卡麥隆舉行會談後的聯合記者會上明確表示「日本非常明確地認為,英國應該留在歐盟(EU)之內」。反過來可以認為,對於在定於6月23日進行的英國全民公投中出現對退歐説「是」的結果,日本政府感到擔憂。

如果英國真的退出歐盟,歐洲經濟將遭受巨大打擊,由於這種擔憂,將産生雷曼危機規模的混亂——一位對沖基金相關人士甚至提出這種的看法。而在投資者之間,如果避險情緒升溫,被視為「安全貨幣」的日元必將迎來買入。這源於認為下面的機制將發揮作用的想法。

一般來説,投機資金在市場偏好風險的氛圍升溫的局面下,將增加「套利交易」,即賣出以超低利率借入的日元,而買入利率相對較高的貨幣。另一方面,如果避險情緒加強,將積極取消套利交易,進行反向交易,因此日元買入壓力易於加強。

在各種調查中,英國的輿論基本上是支援和反對持平,不清楚實際將倒向哪一邊。但無論如何,英國的退歐問題成為投資者難以拋售日元的因素之一卻是事實。

中國經濟減速導致避險情緒升溫

圍繞「C」的中國經濟,減速影響市場的一幕在日本的長假期間再次出現。受5月3日發佈的中國4月份製造業採購經理人指數(PMI)惡化等影響,美國股價出現下跌。中國等新興市場國家的經濟減速有可能對原油價格再次造成下跌壓力,市場避險情緒加強。這招致了股票拋售,但如上所述,如果投資者開始規避風險,日元買入壓力也易於加強。

最後是「D」,也就是德國。對於日本來説,問題是該國對擴大財政支出的政策協調持慎重態度。

「在已開發國家的主導下,刺激因新興市場國家經濟減速而被拖後腿的世界經濟」,這是在5月下旬的七國集團首腦會議(伊勢志摩G7峰會)上日本打算實現的「增長協議」。日本首相安倍晉三認為,「為重新激活世界經濟,還需要與加速結構改革相配合的靈活的財政刺激」。這是因為,過度依賴貨幣政策的政策運作已經遇到極限。在4日的日德首腦會談上,安倍向德國總理梅克爾強調了靈活的財政刺激的必要性。但是,僅僅就在G7峰會之前繼續展開討論這一點上達成了一致看法。

關於這一點,市場有觀點指出,「令人擔憂的是,美歐不啟動財政刺激,只有日本單獨進行財政刺激,進而有可能獨自承受日元升值壓力」(第一生命經濟研究所首席經濟學家熊野英生)。這或許是基於諾貝爾經濟學獎得主羅伯特•孟岱爾等人的「孟岱爾-弗萊明模型」得出的看法。在類似日本的浮動匯率制情況下,旨在擴大財政支出的國債增發有可能通過長期利率的提高,招致本國貨幣升值。

日本在財政政策上唱「獨角戲」?

日本銀行強有力的貨幣寬鬆試圖抑制長期利率的上升,但有觀點認為,有可能陷入熊野擔憂的事態,或許目前已經造成了日元買入壓力。為了避免日本在財政政策上唱「獨角戲」導致的日元升值,各國需要攜手進行財政刺激。這樣一來,就不會只有日元面臨升值壓力,但是否果真如此呢?

由於來自「ABCD」這4個方向的日元升值壓力,日本的股價和實體經濟在今後一段時間內或將面臨逆風。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 清水功哉

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。