人民幣匯率走勢的三個劇本

2016/02/25

年初以來震盪全球市場的人民幣仍被警惕情緒包圍。中國政府多次通過匯率干預舉措來進行貨幣防衛戰,但是作為貨幣防衛戰資金的外匯儲備正急劇減少。人民幣引發的危機真的存在嗎?對此設想了3個劇本。

劇本1:人民幣急劇貶值

在春節長假結束的15日。在中國外匯市場上人民幣一度升值到1美元兌6.488元,創下2015年底以來人民幣最高點位。三菱UFJ摩根士丹利證券的植野大作表示:「(中國)面向20集團(G20)財長及央行行長會議,顯示了人民幣行情的穩定」。春節長假期間美元出現貶值,目前1周人民幣匯率在1美元兌6.5元左右徘徊。但認為人民幣行情穩定還為時過早。

美國知名對沖基金Hayman Capital從2015年年中開始做空人民幣和港幣,規模達到數十億美元。其創始人巴斯(Kyle Bass)在寫給投資者的信中指出「中國的銀行系統可能蒙受超過美國銀行在上次金融危機時所蒙受的損失」。同時表示「被迫注資等舉措將成為人民幣貶值的壓力」。

美國的對沖基金Appaloosa Management、香港的Myriad Asset Management和新加坡的Graticule Asset Management。使用期貨和買賣選擇權拋售人民幣,中國媒體對導演人民幣貶值的海外投資者的行動進行了詳細報道。

人民幣再次急劇貶值的劇本是對沖基金持續做空人民幣,中國政府繼續實施匯率干預舉措導致外匯儲備迅速減少。除了對沖基金外,拋售人民幣的趨勢還擴大至企業和國民,中國實施匯率干預的餘力越來越有限。

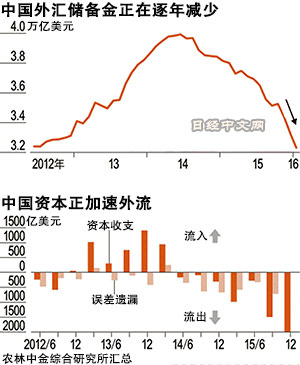

關鍵在於中國的外匯儲備。1月底時中國的外匯儲備為3萬2309億美元,較14年6月峰值時相比減少了2成。受美元升值影響,中國持有的歐元和以日元計價的資産出現縮水,最近中國的外匯儲備以每月1000億美元的速度減少。再加上為抑制人民幣貶值而持續實施的買入人民幣、賣出美元的匯率干預舉措,對中國「外匯儲備不足」的擔憂出現升溫。

「中國外匯儲備的內容不透明,流動性可能存在問題,這加劇了拋售人民幣的勢頭」。日本綜合研究所的主任研究員三浦有史認為這是儘管中國當局宣佈不向投機機構屈服但是卻無法抑制拋售人民幣的趨勢的原因。

中國人民銀行(央行)行長周小川似乎也認識到這一點,在接受《財新週刊》採訪時周小川表示「對投機並不是它一來就正面阻擊,要考慮有效使用彈藥、成本最小化的問題」。周小川行長的發言只是泛泛而論,但卻暗示不能不停地投入外匯儲備實施外匯干預。

擔任中國人民銀行貨幣政策委員會委員的余永定在國際NPO「辛迪加(Project Syndicate)」上發表文章指出即使人民幣出現10%以上的貶值中國也不會陷入金融危機。認為中國保持大量的經常賬結餘和長期資本賬結餘,即使允許人民幣自由浮動,人民幣有很大可能不會下跌太多,或下跌的持續時間不會太久。

市場上認為中國應該大幅下調人民幣中間價的主張來自經濟學家。不過,並不是下調人民幣匯率中間價人民幣貶值趨勢就會停止。這是因為,之後即使可以通過匯率干預舉措來放緩人民幣下跌的腳步,打消人民幣貶值的預期卻並非易事。

中國在1994年將人民幣從1美元兌5.5元左右一口氣貶值至1美元兌8元左右。人民幣也會因貿易和貨幣政策而大幅波動。雖然幾率不高,但是如果無法抑制外匯的減少,人民幣貶值很可能導致人民幣進一步貶值。

劇本2:人民幣匯率緩慢貶值,目標是1美元兌7元

中國政府尋找的「妥協點」或許是人民幣緩慢貶值走勢。中國人民銀行(央行)行長周小川重申,「不會讓投機力量主導市場情緒」,另一方面表示,「未來匯率改革的趨勢是堅定不移的,方向是更加依靠市場力量決定價格」。在避免投機力量導致的人民幣暴跌的同時,將考慮可支撐經濟的人民幣貶值。這或許成為現實上的劇本。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

劇本1:人民幣急劇貶值

在春節長假結束的15日。在中國外匯市場上人民幣一度升值到1美元兌6.488元,創下2015年底以來人民幣最高點位。三菱UFJ摩根士丹利證券的植野大作表示:「(中國)面向20集團(G20)財長及央行行長會議,顯示了人民幣行情的穩定」。春節長假期間美元出現貶值,目前1周人民幣匯率在1美元兌6.5元左右徘徊。但認為人民幣行情穩定還為時過早。

|

美國的對沖基金Appaloosa Management、香港的Myriad Asset Management和新加坡的Graticule Asset Management。使用期貨和買賣選擇權拋售人民幣,中國媒體對導演人民幣貶值的海外投資者的行動進行了詳細報道。

人民幣再次急劇貶值的劇本是對沖基金持續做空人民幣,中國政府繼續實施匯率干預舉措導致外匯儲備迅速減少。除了對沖基金外,拋售人民幣的趨勢還擴大至企業和國民,中國實施匯率干預的餘力越來越有限。

關鍵在於中國的外匯儲備。1月底時中國的外匯儲備為3萬2309億美元,較14年6月峰值時相比減少了2成。受美元升值影響,中國持有的歐元和以日元計價的資産出現縮水,最近中國的外匯儲備以每月1000億美元的速度減少。再加上為抑制人民幣貶值而持續實施的買入人民幣、賣出美元的匯率干預舉措,對中國「外匯儲備不足」的擔憂出現升溫。

「中國外匯儲備的內容不透明,流動性可能存在問題,這加劇了拋售人民幣的勢頭」。日本綜合研究所的主任研究員三浦有史認為這是儘管中國當局宣佈不向投機機構屈服但是卻無法抑制拋售人民幣的趨勢的原因。

中國人民銀行(央行)行長周小川似乎也認識到這一點,在接受《財新週刊》採訪時周小川表示「對投機並不是它一來就正面阻擊,要考慮有效使用彈藥、成本最小化的問題」。周小川行長的發言只是泛泛而論,但卻暗示不能不停地投入外匯儲備實施外匯干預。

擔任中國人民銀行貨幣政策委員會委員的余永定在國際NPO「辛迪加(Project Syndicate)」上發表文章指出即使人民幣出現10%以上的貶值中國也不會陷入金融危機。認為中國保持大量的經常賬結餘和長期資本賬結餘,即使允許人民幣自由浮動,人民幣有很大可能不會下跌太多,或下跌的持續時間不會太久。

市場上認為中國應該大幅下調人民幣中間價的主張來自經濟學家。不過,並不是下調人民幣匯率中間價人民幣貶值趨勢就會停止。這是因為,之後即使可以通過匯率干預舉措來放緩人民幣下跌的腳步,打消人民幣貶值的預期卻並非易事。

中國在1994年將人民幣從1美元兌5.5元左右一口氣貶值至1美元兌8元左右。人民幣也會因貿易和貨幣政策而大幅波動。雖然幾率不高,但是如果無法抑制外匯的減少,人民幣貶值很可能導致人民幣進一步貶值。

劇本2:人民幣匯率緩慢貶值,目標是1美元兌7元

中國政府尋找的「妥協點」或許是人民幣緩慢貶值走勢。中國人民銀行(央行)行長周小川重申,「不會讓投機力量主導市場情緒」,另一方面表示,「未來匯率改革的趨勢是堅定不移的,方向是更加依靠市場力量決定價格」。在避免投機力量導致的人民幣暴跌的同時,將考慮可支撐經濟的人民幣貶值。這或許成為現實上的劇本。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |