在2017年的全球「資金盛宴」過後

2018/01/02

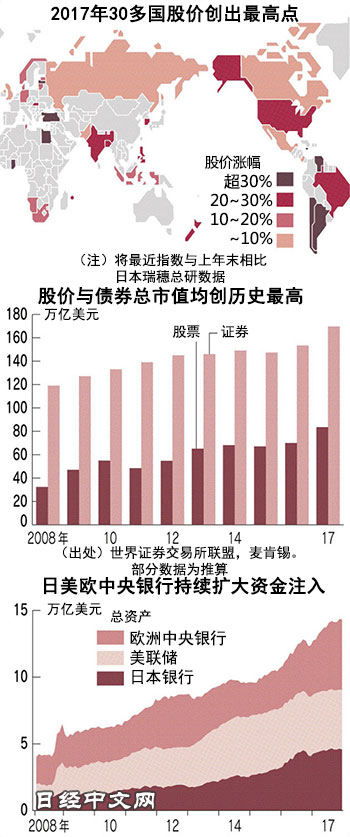

2017年,因貨幣寬鬆而充斥的資金流向了各種資産。全球30多個國家的股價指數創出最高點。全球股市總市值達到84萬億美元,在1年裏增加了15萬億美元(21%)。此外,債券、原油和黃金也同時得到買入。全球同時繁榮和低利率的並存導演了市場波動率徘徊在較低水準的「沒有狂熱的全面走高」。但是,市場的穩定不會永遠持續,這也是事實。在美歐著手退出貨幣寬鬆政策的背景下,一直徘徊在超低位的利率背後暗藏著風險的萌芽。

|

「或許可以説(2017年)任何投資者遭受損失都很困難」,日本資産管理One的武內邦信如此回顧2017年的日本股市行情。

作為一年的最後交易日,12月29日的日經平均指數收於2萬2764點。全年漲幅達到3650點(19%),從年底收盤價來看,突破了1991年以來、時隔26年的最高水準。

安全資産迎來上漲

如果將目光轉向世界,2017年股價走高的勢頭大幅超過日本市場。以道瓊斯30種工業股平均指數全年約70次創出最高點的美國為代表,英國、德國、印度、南非和阿根廷等相繼創出最高點。

股價走高的最主要原因是全球同時繁榮。已開發國家和新興市場國家的景氣度指數(PMI)自2016年中期起,均徘徊在高於50%榮枯線的水準。瑞銀證券的青木大樹指出,「截至2018年,在幾乎全部的20個主要國家和地區,增長率都將是正增長」。此外,還形成了股價走高刺激消費的良性循環。瑞穗總研的高田創指出,「財富效應正在進一步推高經濟」。

按一般規律來講,如果經濟好轉,資金將流出債券,長期利率將隨之上升(債券價格隨之下跌)。但在2017年,世界債券總市值達到170萬億美元,比1年前增加17萬億美元(11%)。股票和債券合計的增加額達到2017年全球國內生産總值(GDP)增加額的約6倍,大幅超過實體經濟增長的資金流向了市場。

而在大宗商品市場,銅和鋁上漲3成,原油也上漲1成。被視為安全資産、原本走勢與風險資産相反的黃金也上漲1成。

支撐「資金盛宴」的是世界中央銀行的貨幣寬鬆。2008年的雷曼危機後,一直通過債券買入向市場注入大量資金的日美歐央行的總資産達到14.3萬億美元,增加至10年前的3.6倍。由於負利率政策,除美國之外的主要國家的利率聯袂降至零以下。投資者「追逐收益率(Yield Hunting)」的行動日趨活躍,市場利率進一步下降。

2017年實施3次加息的美國聯邦儲備委員會(FRB)採取顧及市場的姿態,加息速度緩慢。在美國加息週期下,資金通過美元升值從新興市場國家撤出是一般情況。但在2017年,顯示美元綜合價值的美元指數下降7%。法國資産管理巨頭Comgest的Richard Kaye認為,「由於美元貶值,新興市場國家並未發生資本外逃,結果帶來了世界同時股價走高」。

此外,吸引資金的增長産業的崛起也支撐了股價走高。全球IT企業的總市值達到11萬億美元,在1年裏增加3萬億美元。其中,按首字母被稱為「FANG·MANT」的蘋果和谷歌等美國8家IT巨頭的總市值增加1萬億美元。

(編者注:FANG·MANT按首字母分別指Facebook、Amazon、Netflix、Alphabet、Microsoft、Apple、NVIDIA、Tesla)

當然,市場的氛圍與狂熱相去甚遠,股價走高是逐步形成的。股價的每日價格波動很小,顯示波動率的美國VIX指數(恐慌指數)時隔23年創出最低點。由於低利率帶來風險容忍度增加,投資者雖然認為估值偏高,但仍逐步買入了股票。

虛擬貨幣比特幣的價格一度暴漲至年初的近20倍,也是由對股市和匯率缺乏價格波動感到厭惡的投機資金不斷聚集所造成的。

不斷膨脹的債務負擔

不過,風險的種子正在發芽。據國際金融協會統計,各國政府、企業和家庭的債務達到226萬億美元,創出歷史新高,相當於世界GDP的3.2倍。英國資産管理巨頭施羅德(Schroders)的韋德(Keith Wade)警告稱,「一旦利率提高,債務負擔的沉重將表面化」。

美聯儲10月啟動了資産縮減。曾預測到雷曼危機、避免損失的世界最大對沖基金——美國橋水聯合基金(BridgewaterAssociates)創始人雷伊·達里奧敲響警鐘稱,「貨幣寬鬆的退出正在臨近」。認為此前推高資産價格的資金過剩已經迎來轉捩點,開始買入黃金。

歐洲中央銀行(ECB)也將自2018年1月開始減少資産購買。據日本花旗證券的預測,自2018年下半年起,各國央行的資産購買額將轉為凈減少。邁向退出貨幣寬鬆的央行稍有不慎,利率就有可能暴漲。2018年或將是市場恢復風險敏感性的1年。

日本經濟新聞(中文版:日經中文網)關口慶太,富田美緒

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。