主要貨幣間的匯率波動為何變小?

2019/12/27

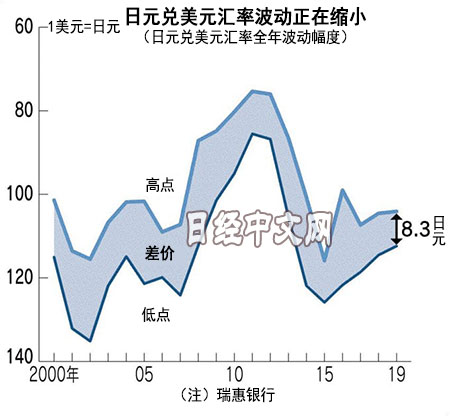

日美歐的匯率行情波動正在變小。2019年日元兌美元匯率的波動幅度(高點和低點之差)截至12月24日僅為8.30日元,預計連續2年創出歷史最小。從歐元兌美元和歐元兌日元匯率來看,波動幅度似乎也將創下最小。除了全球性低通貨膨脹和低利率持續的「低溫經濟」之外,電子交易的普及等也在造成「低波動的匯率行情」。

|

日元兌美元匯率創出高點是1月3日,當時匯率一度迅速上漲至1美元兌104.10日元,被稱為「閃電崩盤(FlashCrash,美元的閃電崩盤)」。另一方面,低點則是中美貿易磋商達成協定的預期升高的4月24日的112.40日元。之後並未出現突破低點和高點的走勢。目前的日元匯率徘徊在1美元兌109日元左右,年間波動幅度低於此前創歷史最小的2018年(9.99日元)幾乎已成定局。

日元兌歐元匯率的波動幅度也僅為11.63日元,或將繼接近13日元的2018年之後創出最小。歐元兌美元匯率的波動幅度為0.0691美元,這也有可能時隔6年創出最小。

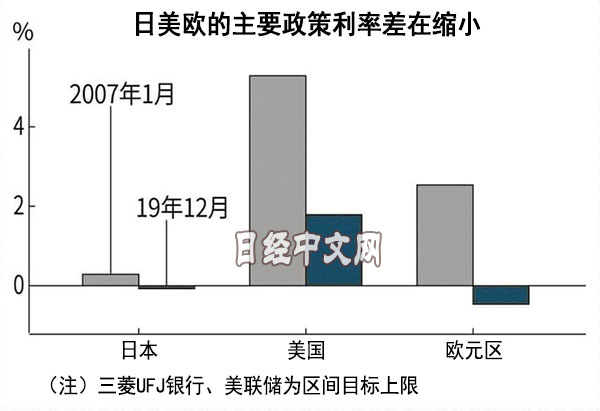

匯率呈現低波動的最主要原因是世界範圍內的物價不再上漲,同時利率也很低。如果形成相同方向,調整2個國家和地區的物價與利率之差的匯率行情的波動將縮小。

|

進入2019年後,世界主要中央銀行在寬鬆的貨幣政策上保持一致步調。美國聯邦儲備委員會(FRB)為應對經濟的下行風險,7月以後總計實施了3次降息。歐洲中央銀行(ECB)也在9月決定重啟降息和量化寬鬆。

低通膨和低利率不僅存在於日本,還出現在美歐。在此前處於通貨緊縮的日本和美歐,物價漲幅差距明顯,從利用商品價格計算貨幣價值的「購買力平價」 的觀點來看,日元升值容易面臨調整壓力。

日本銀行(央行)的審議委員櫻井真的分析顯示,在大規模貨幣寬鬆之後,日本央行的總資産迅速擴大,與雷曼危機前的2007年底相比膨脹至5倍以上。美聯儲和歐洲央行則為3~4倍。櫻井認為,「各央行的資産負債表和貨幣供給量日趨難以形成差距」,這導致了匯率的穩定。瞄準利率差的交易也顯得低迷。

另外,市場相關人士關注的是電子交易的普及。與由人處理相比,電腦程式反覆進行買賣的演算法交易的處理速度明顯更快,能應付大量的委託。在美國高盛負責面對客戶的電子交易的Damien Vanderwilt指出「交易以更加貼近客戶希望的價格達成,波動幅度正在日趨減小」。

|

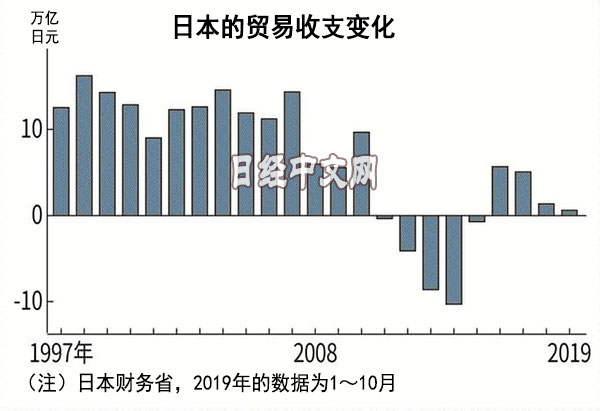

日元還有固有的因素。日本截至2000年代,除了蕭條期之外,一直確保10萬億日元規模的貿易順差。由於出口企業賣出賺到的外匯,買入日元,因此容易帶來日元升值壓力。

之後,製造業的海外生産比例不斷提高,將賺到的美元直接用於當地投資等的趨勢加強。再加上東日本大地震後的能源進口增加,最近的貿易順差降至4千億日元左右。順差額較小,不足以産生匯率的方向感。

瑞穗銀行的唐鎌大輔指出「2020年美聯儲維持現行政策的可能性很大,日本的貿易沒有明顯的變化」。他同時認為「雖然美國總統選舉成為擾動因素,但波動幅度或將與2019年處於同等程度」。還有觀點認為低波動的匯率將成為新常態。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。