美國接連降息日元也不升值的原因

2019/11/29

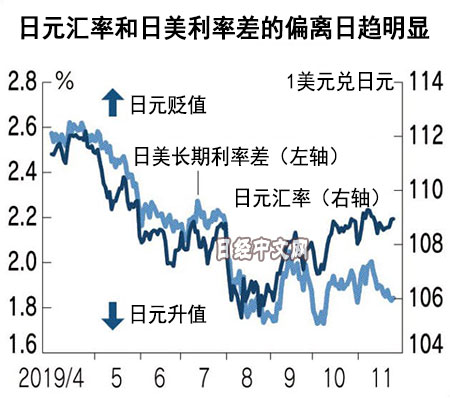

日元匯率和日美利率差的偏離越來越大。美國聯邦儲備委員會(FRB)2019年實施了3次降息,日美利率差正在縮小,但日元匯率正在加強貶值趨勢。美國川普政府為使本國産業在貿易中處於有利地位,將誘導美元貶值,因此正在加強敦促美聯儲降息,但貨幣寬鬆對匯率行情産生的影響正在大幅減弱。

|

在外匯市場,一般來説,資金將流向利率高的貨幣。以日元匯率為例,由於美元利率高於日元利率,如果日美利率差擴大,容易出現日元兌美元貶值,如果縮小,容易出現日元兌美元升值。

本年度截至夏季,隨著利率差的縮小,維持著日元升值趨勢。但在秋季以後,日元匯率和日美利率差的聯動性大幅減弱。與8月創出的1美元兌105日相比,目前日元貶值逐步向110日元靠近。背景是儘管美元利率下降,但日本投資者對美國國債等的資金投入並未減少。

「8月以後,一到每月下旬,日本投資者賣出日元、買入美元的行動就變得明顯」,摩根大通銀行的市場調查本部長佐佐木融如此指出。

在市場上,自8月前後起,認為美聯儲將於9月進行2019年第2次降息的預期加強。一般來説,隨著利率差縮小,出現日元升值並不奇怪。但是,日元升值的趨勢並未加強,因為在美國降息實施後,美國國債與日本國債相比,投資優勢仍相對更大。

日本的10年期國債利率(長期利率)已降至負值。與此相同,在美聯儲進行3次降息之後,美國的長期利率仍維持了1.5~1.9的水準。佐佐木推測稱,「一到下旬,賣出日元、買入美元的操作就會增加,或許是因為每月定期投資美國的投資者正在增加」。

進入本年度,在世界經濟減速隱憂加強的背景下,瞄準貨幣貶值的日美歐的貨幣寬鬆競爭激化。日歐的長期利率明顯降至負值。從基本進行長期投資的機構投資者來看,難以購買負利率的資産。

川普提出要求稱,「美聯儲應將基準利率下調至零或負值」。但市場認為缺乏可行性,資金不顧貨幣政策而流向美元的格局正在加強。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2685.48 | 3.68 | 02/16 | 16:35 |

| 美元/日元 | 153.27 | -0.12 | 02/16 | 16:30 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | 12:08 |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |