日元升值壓力漸強

2020/11/27

在全球股價持續上漲的同時,來自結構層面的日元升值壓力正在逐漸加強。在對美國和中國出口復甦的背景下,日本的貿易順差正在重新膨脹,在低利率的背景下,來自供求層面的買入日元需求正在加強。日經平均股價指數持續刷新泡沫經濟崩潰後的高點,但也無法否認日元升值成為抑制未來股價走高因素的可能性。

|

在歷史性股價走高的背後,日元匯率在新冠疫情衝擊後的半年里正在穩步升值。目前由於疫情反彈和疫苗開發的影響,對沖基金的短期買賣交錯。但如果稍微拉長時間來觀察,則日元兌美元匯率從新冠衝擊之後的3月中旬的1美元兌110日元水準升值至最近的104日元水準,在半年裏升值了逾5日元。

日元緩慢升值的背景是汽車出口強勁等背景下的貿易順差擴大。日本財務省的貿易統計顯示,在新冠衝擊之後的4月,出現超過9300億日元的大幅逆差,但後來從逆差轉為順差。到最近的10月,順差額膨脹至8700億日元以上。

|

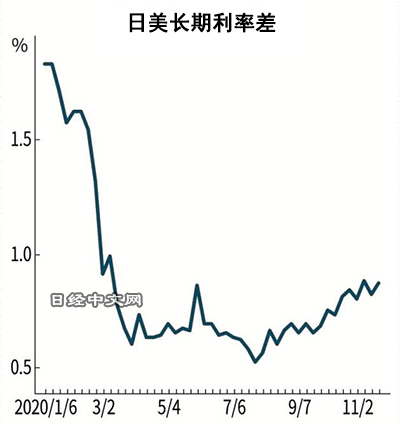

另一方面,除了供求之外,日美間利率差是日元匯率的另一結構性決定因素,從日美間匯率差來看,在美國聯邦儲備委員會(FRB)為應對新冠衝擊而重啟零利率政策以後,美國利率迅速下降。最近半年維持在0%水準,持續處於利率差基本消失的狀態。

與此同時,美國媒體報導稱,在美國大選中宣佈獲勝的民主黨人拜登計劃任用美聯儲前主席葉倫擔任美國財政部部長。市場上很多觀點認為,「如果葉倫出任財政部部長,將易於和美聯儲在貨幣寬鬆上展開合作」,由於美國利率的低位穩定,零利率世界很有可能會長期持續。

|

在利率差因素基本消失的背景下,新冠衝擊後的日元匯率形成了隨著貿易順差的復甦、供求因素推動日元緩慢升值的結構。此次的日元升值正在緩慢推進,並未出現打擊因股價走高而沸騰的市場心理這種事態。

不過,市場上有觀點指出,「如果日元匯率升值至令人意識到突破100日元關口的水準,出口企業的危機感將會提高,股票市場也將不得不意識到日元升值」(瑞穗銀行的唐鐮大輔)。

新冠衝擊下創出的日元匯率年初以來的高點為101日元水準。11月一度升值至103.0~103.4日元。如果來自供求層面的日元升值壓力維持下去,無法否認明年可能突破100日元關口。日元匯率成為股價走高的意外死角的局面或將到來。

日本經濟新聞(中文版:日經中文網)編輯委員 小栗太

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。