「日元貶值=日本股市走高」格局生變

2021/11/10

顯示日元兌美元貶值和日本股市上漲之間聯動性的相關係數正在下降。原因是日本企業一直在向海外轉移生産等,越來越難以從日元貶值帶來的出口增加中受益。海外投資者也改變了「日元貶值=股市上漲」的投資戰略,部分人還發出了警惕日元貶值給企業業績帶來負面影響的呼聲。

10月,日元和日本股市同時下跌。從顯示貨幣綜合強弱的實際匯率「日經貨幣指數」(以2015年為100)來看,日元比上月底貶值3%,跌幅位居第2位。日經平均股指比上月底下跌2%,跌幅在25個主要國家和地區的股市指數中位居第3位。

|

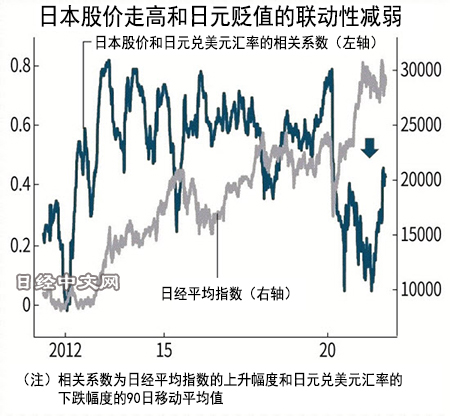

「日元一貶值,日本股市就上漲」的常識正在被顛覆。10月,日經平均股指相較於前一天的漲幅與日元兌美元跌幅之間的相關係數約為0.4。數值越接近於1,相關性就越高。與受到2020年新冠疫情影響後的股市上漲局面相比,10月呈現出股市下跌趨勢。在安倍經濟學刺激下的2013年4月,這一相關係數為0.8,顯示出很高的相關性。

在安倍經濟學刺激下,日元貶值促使日本企業增加出口,對企業改善業績的期待使得日本股市上漲。UBS SuMi TRUST Wealth Management公司日本地區首席投資官青木大樹表示,實際上「出口數量並沒有增加,目前市場的期待情緒正在減退」。

日本財務省的貿易統計顯示,「出口數量指數」在日元不斷貶值的2013年~2015年期間連續3年低於2012年(101.99)。

|

| 資料圖 |

其背後原因是日本企業的生産體制發生變化。2000年代,日本的家電行業以國內生産為中心,由於日元貶值,只要能夠降低對海外的供貨價格,就能增加出口數量。2010年代以後,日本國內接單生産的主要是圖像感測器、半導體製造設備等面向企業的高附加值産品。UBS的青木大樹指出,「性能受到重視,並不是價格便宜就能增加銷量」。

日元貶值帶來的效果看起來十分有限,這種動向也在11月4日的股市上顯現出來。豐田在盤中把年度匯率預期調整為1美元兌110日元,日元貶值5日元,並上調了2021財年(截至2022年3月)合併凈利潤預期。但豐田股票當天的收盤價僅比前一天上漲0.7%,低於開盤價。

2021年9月的平均日元匯率為1美元兌110日元,比去年同期貶值約4日元。但從9月的單月數據來看,豐田從日本國內向海外出口的汽車數量減少約5成。由於還疊加了疫情導致零部件供應延遲的原因,汽車出口量並未增加。

日本央行的數據顯示,從表示日元匯率變化對出口影響程度的「匯率敏感度」來看,在2000年代後半期,每當日元兌美元貶值10%,出口就增加3%。但2017年匯率敏感度幾乎為0%,已經沒有增長效應。日本央行總裁黑田東彥在10月的記者會上表示,「伴隨日元貶值的出口增加幅度比原來小了」。

伴隨日元貶值,進口費用增加給日本企業和經濟造成的打擊也受到關注。日本大型食品廠商山崎麵包11月1日宣佈,由於小麥的進口價格大幅上漲,將從2022年1月開始提高麵包供貨價格。市場認為麵包漲價將造成銷售減少,結果山崎麵包的股價從次日11月2日到8日連續4天下跌,共計下跌4%。

從瑞穗銀行計算的進口和出口物價的漲跌相對於日本國內收入變化的「交易收益·虧損」來看,在日元不斷貶值的2013~2014年,相比每季度的國內生産總值(GDP)都出現了1%以上的負增長。核電站的重啟數量有限,火力發電用液化天然氣(LNG)進口增加,進口價格上漲也産生了影響。

瑞穗銀行的唐鐮大輔表示,「目前日元貶值和原油漲價聯手促進了成本上漲,對日本國內經濟的打擊更大了」。

海外投資者的資金運用趨勢也發生改變。在安倍經濟學下,海外投資者認為日本股價上漲和日元貶值會同時進行。為了防止通過股價上漲獲得的利潤換算成美元後縮水,一度紛紛使用匯率風險對沖。帶有匯率風險對沖的美國智慧樹(WisdomTree)的日本股票上市投資信託(ETF)的凈資産額在2012年底為12億美元,到2015年中期增至180億美元以上,達到2012年的15倍,出現了超過日本股票ETF凈資産額排在第一的美國貝萊德的勢頭。

|

但後來,海外投資者紛紛放棄匯率風險對沖。截至2021年10月底,帶有匯率風險對沖的智慧樹的日本股票上市投資信託(ETF)的凈資産額降至19億美元,僅為原來10分之1左右。即使隨著日本股價上漲獲得了利潤,對於日元貶值美元升值、換算成美元時利潤縮水的擔憂也出現減退。反而是日元升值、帶來換算成美元時利潤增幅不能完全反映出來的不利因素被意識到,因此海外投資者對匯率風險對沖的需求減少。

過去,即使日本的經濟比美國差,日元貶值也一直在緩和日本股價的下跌壓力。目前,美國的金融政策趨於正常化,由於日美存在利息差,日元兌美元容易走向貶值。但難以期待日元貶值帶來日本股價大幅上漲。海外投資者正在通過國際比較評估日本企業的競爭力,如果被歸為劣後級投資,日本股價將出現難以上漲的局面。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。