日元貶值為何停不下腳步?

2022/06/14

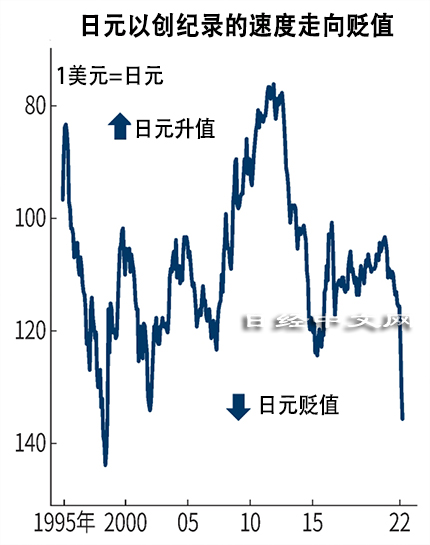

日元匯率的貶值仍未停下腳步。6月13日一度貶值至1美元兌135.0~135.5日元區間,創出1998年以來、24年來的最低點。這已成為金融機構相繼破産、「做空日本」局面加強的時期以來的最低水準。美國維持高通貨膨脹,認為美國聯邦儲備委員會(FRB)將加快貨幣緊縮步伐的看法正在加強。做空在主要國家中繼續維持寬鬆貨幣政策概率最高的日本的日元的趨勢正在加強。

近日發佈的5月美國消費者物價指數(CPI)顯示出同比8.6%的漲幅,高於市場預期(8.3%)。大多數觀點認為,美聯儲將在本週舉行的美國聯邦公開市場委員會(FOMC)會議上啟動0.5%的加息。不僅如此,由於美聯儲顯示出對遏制通貨膨脹的強烈態度,局部甚至開始出現預測0.75%加息的聲音。

|

| 6月13日日元一度貶值至1美元兌135.0~135.5日元區間 |

通過美國利率期貨的價格波動來預測貨幣政策的「美聯儲觀察(FedWatch)」顯示,認為本週加息0.75%的預期已提高至逾2成。認為通過截至9月的3次會議合計加息1.75%的預期提高至近5成。在CPI發佈之前,曾存在認為9月加息力度有所減弱的猜測。

日元兌美元匯率轉向貶值方向,僅在6月就貶值6日元(5%)。對歐元匯率也處於自2015年1月以來、時隔6年零5個月的最低點。不僅是兌主要國家貨幣,日元兌泰國泰銖等新興市場國家貨幣也在貶值,基本上呈現日元獨自貶值的態勢。

|

日元之所以貶值至對日本經濟的悲觀論調加強的1998年以來的最低水準,背後原因是全球各國中央銀行和日本央行的政策立場的差異看起來正逐漸擴大。

越來越多觀點認為,美聯儲顯示出對貨幣緊縮轉向積極的「鷹派」態度,同時,歐洲中央銀行(ECB)為了抑制通貨膨脹,也表明了7月啟動加息的方針。預計9月進一步提高基準利率。市場還意識到,與日本和歐洲同樣採取負利率政策的瑞士國家銀行(央行)也可能提高基準利率。

而在日本,雖然財務省、金融廳和日本銀行(央行)近期針對目前的匯率行情發表聲明稱「出現日元迅速貶值,對此感到憂慮」,但認為日本銀行將儘快改變導致與歐美利率差的目前的貨幣寬鬆政策的市場相關人士仍然很少。

|

看到這種情況,認為日元將成為利率最低的貨幣這一看法在投資者之間加強。現狀是賣出低利率貨幣、買入高利率貨幣的「套息交易(carry trade)」日趨活躍,這已成為日元貶值的主要原因。

從事套息交易,存在如出現日元升值、收益減少或遭遇損失的可能性。但是,日資銀行交易員表示「看到日本央行態度的投機資金正在安心地展開日元做空」。圍繞通貨膨脹,全球市場出現動揺,在此背景下,賣出日元的交易被視為産生收益的確定性高的交易,日元正在被投機資金瞄準。

貿易收支惡化是日元貶值的重要因素,這一因素也看不到消除的跡象。能源價格上漲導致日本進口企業的美元需求增加,同時「如果原油價格繼續上漲,遏制全球性通貨膨脹的難度將會加大,日本和各國的利息差也容易擴大」(花旗證券的高島修)。

即便在全球金融環境發生巨大變化的情況下,日本銀行被認為仍將繼續沿用當前的政策。原因是日本沒有像歐美國家那樣出現工資上漲,而物價上漲也沒有可持續性。

上世紀90年代後半期,金融機構接連破産,之後日本一直呈現出通貨緊縮傾向。低溫經濟成為常態,對設備和人才的投資停滯不前。日本生産性本部以經濟合作與發展組織(OECD)成員國為對象進行了就業人員每人平均勞動生産率調查,結果顯示,2020年日本排在第28位,排名遠遠低於2000年(第20位)。

只要生産率不提高,工資就不會上漲。但與日本國內的人才和設備投資相比,日本企業更重視海外投資,因此日本國內的生産率很難提高。結果導致日本無法退出貨幣寬鬆政策,這是不爭的事實。這樣一來,只要總行情依然是著眼於利息差的交易處於活躍狀態,日元貶值趨勢就有可能持續下去。

眼下的日元貶值被認為由投機資金主導。美國商品期貨交易委員會(CFTC)發佈的投機資金持倉(Position)動向顯示,在芝加哥貨幣期貨市場上,投機商(非商業交易者)的日元兌美元凈賣出量居高不下,保持在10萬份合約左右。

由於日元賣出頭寸堆積,業界還傳出了「需要警惕日元兌美元反彈風險」(日本國內的一家銀行)的聲音。即便如此,如果日本這個國家不能針對日元貶值背後的經濟疲軟拿出解決的藥方,潛在的日元貶值壓力就會繼續發酵。

日本經濟新聞(中文版:日經中文網)佐藤俊簡

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。