中國要為「理財」付出代價了嗎

2014/01/27

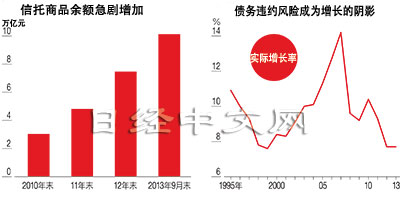

對於中國急劇擴大的信託商品,債務違約的擔憂出現升溫。償還出現問題的是將於1月31日到期的信託商品,圍繞損失的承擔問題,投資者、銀行和信託公司開始相互推卸責任。中國要開始為膨脹的金融泡沫付出代價了嗎?不知不覺中到來的債務違約暴露出「後高增長時代」的中國面臨的難題。

默許的保本?

債務違約風險增大的是中誠信託(北京市)2011年2月推出的信託商品「誠至金開1號」。中國工商銀行向顧客報出9.5~11%的利率,屬於高利率的「理財商品」。

中誠信託通過工商銀行從個人投資者手中籌措到了約30億元,然後將這些錢貸給陜西省的民營煤炭公司振富能源集團。該集團將資金用於煤炭開發等,受煤炭價格下滑和與當地居民發生糾紛影響,該集團資金週轉出現困難,所以産生了損失的承擔問題。

讓工商銀行和中誠信託返還我們的血汗錢——一位投資者在寄給中央紀律檢查委員會書記王岐山的請願書中如此寫到。據稱這位投資者是工商銀行的客戶,在營業員的推薦下購買了該信託商品。但是去年12年20日其接到銀行到期可能無法返還本金利息的通知。

該信託商品不保本,原則上投資者要自行承擔損失。不過,中國的銀行將信託商品作為存款類似商品銷售,投資者期待銀行和信託公司給予「保證」。因此一次債務違約將導致信託商品完全喪失信用,以後理財産品的發行將越來越難。

動搖金融系統

在中國,從煤炭公司、房地産公司到地方的開發項目均依賴信託商品籌措資金。如果新的信託商品發行變得困難,支撐經濟發展的資金很可能流通不暢。

資金流通堵塞將對當今中國産生重大影響。2013年中國的實際國內生産總值(GDP)增長率為7.7%,連續2年低於8%。而且對當前經濟發展構成支撐的是基礎設施投資,正是信託商品的資金流入的領域。

「債務違約所帶來的心理恐慌很容易引發金融收縮」,美銀美林證券的董事總理經崔巍發出了警惕的聲音。由於是無法忽視的風險,所以相關人士正在摸索收拾局面的方法。部分中國媒體報導稱,振富能源集團所在的陜西省將伸出援手。但是,陜西省政府則回應表示純屬謠言,完全否定了報道內容。

據24日《上海證券報》的報道,工商銀行上海分行相關負責人表示,工行絕沒有推卸責任,1月28日(下週二)之前工行會把信託項目處置的具體方案告知投資者。,不過工商銀行董事長姜建清接受美國CNBC採訪時表示工行並不負有必然責任。在各種資訊混雜的背景下,償還期限正在逐漸逼近。

信託商品的債務違約問題甚至關係到金融系統的秩序。過去為了收拾殘局,曾有過信託公司代為償還本金利息的例子。

由於通過信託産品獲得融資的河南省化學肥料公司裕豐複合肥申請破産,無力返還信託商品客戶的本金利息,發行信託商品的陜西省國際信託公司在去年8月代為償還了本金利息。

誠至金開的本金利息合計達30億元。中誠信託截至去年底擁有約100億元純資産,因此並非無力償還。

但是銀行和信託公司代為返還損失會産生其他問題。如果代為返還損失日趨常態化,監管法人會認為銀行和信託公司的信託産品「存在信用擔保」,因此可能要求將信託産品計入借貸對照表。銀行未計入借貸對照表的信託産品金額巨大。如果被迫計入,不良債權比率將急劇上升,呆帳準備金將不可避免的出現猛增。

圍繞中國開始出現的損失負擔,相關各方就像在玩接龍遊戲。由於可能引發不測事態發生,所以全球正在關注31日之前拿出的解決方案。

(土居倫之 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

默許的保本?

債務違約風險增大的是中誠信託(北京市)2011年2月推出的信託商品「誠至金開1號」。中國工商銀行向顧客報出9.5~11%的利率,屬於高利率的「理財商品」。

|

| 杭州的沃爾瑪前正在銷售「理財産品」 |

讓工商銀行和中誠信託返還我們的血汗錢——一位投資者在寄給中央紀律檢查委員會書記王岐山的請願書中如此寫到。據稱這位投資者是工商銀行的客戶,在營業員的推薦下購買了該信託商品。但是去年12年20日其接到銀行到期可能無法返還本金利息的通知。

該信託商品不保本,原則上投資者要自行承擔損失。不過,中國的銀行將信託商品作為存款類似商品銷售,投資者期待銀行和信託公司給予「保證」。因此一次債務違約將導致信託商品完全喪失信用,以後理財産品的發行將越來越難。

動搖金融系統

在中國,從煤炭公司、房地産公司到地方的開發項目均依賴信託商品籌措資金。如果新的信託商品發行變得困難,支撐經濟發展的資金很可能流通不暢。

資金流通堵塞將對當今中國産生重大影響。2013年中國的實際國內生産總值(GDP)增長率為7.7%,連續2年低於8%。而且對當前經濟發展構成支撐的是基礎設施投資,正是信託商品的資金流入的領域。

|

據24日《上海證券報》的報道,工商銀行上海分行相關負責人表示,工行絕沒有推卸責任,1月28日(下週二)之前工行會把信託項目處置的具體方案告知投資者。,不過工商銀行董事長姜建清接受美國CNBC採訪時表示工行並不負有必然責任。在各種資訊混雜的背景下,償還期限正在逐漸逼近。

信託商品的債務違約問題甚至關係到金融系統的秩序。過去為了收拾殘局,曾有過信託公司代為償還本金利息的例子。

由於通過信託産品獲得融資的河南省化學肥料公司裕豐複合肥申請破産,無力返還信託商品客戶的本金利息,發行信託商品的陜西省國際信託公司在去年8月代為償還了本金利息。

誠至金開的本金利息合計達30億元。中誠信託截至去年底擁有約100億元純資産,因此並非無力償還。

但是銀行和信託公司代為返還損失會産生其他問題。如果代為返還損失日趨常態化,監管法人會認為銀行和信託公司的信託産品「存在信用擔保」,因此可能要求將信託産品計入借貸對照表。銀行未計入借貸對照表的信託産品金額巨大。如果被迫計入,不良債權比率將急劇上升,呆帳準備金將不可避免的出現猛增。

圍繞中國開始出現的損失負擔,相關各方就像在玩接龍遊戲。由於可能引發不測事態發生,所以全球正在關注31日之前拿出的解決方案。

(土居倫之 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。