能監管住「影子銀行」嗎?

2014/01/13

中國政府將開始全面限制因監管不到位而持續迅速擴大的「影子銀行」。中國政府認為無法掌握實際情況的融資可能引發金融系統危機。今後不但將對銀行和非銀行金融機構加強監管,而且將把此前完全不存在監管框架的網路金融企業等納入監管範圍。今後將加快制定具體監管舉措,但實際效果仍然存在疑問。

中國國務院最近向金融監管當局等政府機構和地方政府發出的通知表明了對影子銀行的全面監管。雖然沒有明確提出具體日程,但有觀點認為將儘快敲定具體舉措,並加以執行。

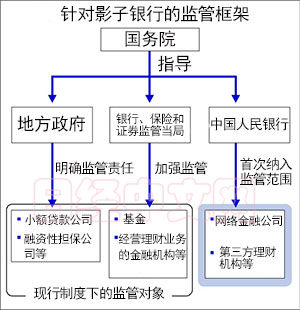

通知首先將影子銀行分為3類,即(1) 以新型網路金融公司、第三方理財機構為代表的不持牌照、完全無監管的信用仲介機構;(2) 不持有金融牌照、存在監管不足的信用仲介機構,包括融資性擔保公司、小額貸款公司等;(3) 持有金融牌照的機構開展的存在監管不足或規避監管的業務,包括資産證券化、部分理財業務等,包括貨幣市場基金、資産證券化、部分理財業務等等。通知還承認,針對網路金融公司和第三方理財機構的監管框架此前完全不存在。

今後,將在國務院主導下,建立健全包括小額貸款公司和網路金融公司等在內的全面監管體制。而針對銀行和基金將加強以往存在的監管。將要求銀行成立理財産品專門管理部門,與普通資産分開管理。小額貸款公司和融資性擔保公司將由中央政府確立全國統一的監管制度,並由地方政府負責監管。

針對不受監管的第三方理財機構和網路金融公司,將由中國人民銀行(中央銀行)在與相關部門協商的基礎上制定監管制度和監管機構框架。

此外還將完善統計制度。目前,金融機構發佈的統計數據僅限於銀行理財産品餘額、信託融資餘額以及債券發行額等,連金融機構本身都無法掌握其全貌。影子銀行正在導致超出人民銀行預期的資金氾濫,上述舉措的意圖是通過完善統計制度,恢復金融政策的有效性。

中國政府擔心如果對通過宣傳高收益率而籌集的資金流入房地産開發等領域的現狀置之不理,有可能引發銀行擠兌等社會問題。

影子銀行非常複雜,實際情況難以把握,易於引發金融系統危機,影子銀行問題在不受監管的情況下持續急劇擴大。

據中國官方統計顯示,在成為影子銀行主要資金來源的「理財産品」中,僅銀行銷售的部分,截至2013年6月的餘額就達到9萬億元,與2012年9月相比增加了35%。

在理財産品銷售時,有關投資目標業務、無法保證本金等問題很多時候未得到充分説明,甚至有時並未明確在投資對象陷入破産時由誰承擔損失。

通過影子銀行籌集資金的實業公司等借助信用擔保和提供擔保等方式,相互形成了複雜關係,因此如果在哪個環節出現問題,就可能産生連鎖反應。

中國政府將全面啟動對影子銀行的監管,但實際效果仍存在疑問。其中,小額貸款公司和融資性擔保公司的監管將由中央政府建立全國統一框架,但實際的監管責任由地方政府負責。為了籌集當地基礎設施建設所需的資金,地方政府有可能與本應成為監管對象的非銀行金融機構等聯手。此外,地方缺乏金融專家也可能成為阻礙。

(土居倫之 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

通知首先將影子銀行分為3類,即(1) 以新型網路金融公司、第三方理財機構為代表的不持牌照、完全無監管的信用仲介機構;(2) 不持有金融牌照、存在監管不足的信用仲介機構,包括融資性擔保公司、小額貸款公司等;(3) 持有金融牌照的機構開展的存在監管不足或規避監管的業務,包括資産證券化、部分理財業務等,包括貨幣市場基金、資産證券化、部分理財業務等等。通知還承認,針對網路金融公司和第三方理財機構的監管框架此前完全不存在。

今後,將在國務院主導下,建立健全包括小額貸款公司和網路金融公司等在內的全面監管體制。而針對銀行和基金將加強以往存在的監管。將要求銀行成立理財産品專門管理部門,與普通資産分開管理。小額貸款公司和融資性擔保公司將由中央政府確立全國統一的監管制度,並由地方政府負責監管。

針對不受監管的第三方理財機構和網路金融公司,將由中國人民銀行(中央銀行)在與相關部門協商的基礎上制定監管制度和監管機構框架。

此外還將完善統計制度。目前,金融機構發佈的統計數據僅限於銀行理財産品餘額、信託融資餘額以及債券發行額等,連金融機構本身都無法掌握其全貌。影子銀行正在導致超出人民銀行預期的資金氾濫,上述舉措的意圖是通過完善統計制度,恢復金融政策的有效性。

中國政府擔心如果對通過宣傳高收益率而籌集的資金流入房地産開發等領域的現狀置之不理,有可能引發銀行擠兌等社會問題。

影子銀行非常複雜,實際情況難以把握,易於引發金融系統危機,影子銀行問題在不受監管的情況下持續急劇擴大。

據中國官方統計顯示,在成為影子銀行主要資金來源的「理財産品」中,僅銀行銷售的部分,截至2013年6月的餘額就達到9萬億元,與2012年9月相比增加了35%。

在理財産品銷售時,有關投資目標業務、無法保證本金等問題很多時候未得到充分説明,甚至有時並未明確在投資對象陷入破産時由誰承擔損失。

通過影子銀行籌集資金的實業公司等借助信用擔保和提供擔保等方式,相互形成了複雜關係,因此如果在哪個環節出現問題,就可能産生連鎖反應。

中國政府將全面啟動對影子銀行的監管,但實際效果仍存在疑問。其中,小額貸款公司和融資性擔保公司的監管將由中央政府建立全國統一框架,但實際的監管責任由地方政府負責。為了籌集當地基礎設施建設所需的資金,地方政府有可能與本應成為監管對象的非銀行金融機構等聯手。此外,地方缺乏金融專家也可能成為阻礙。

(土居倫之 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |