網際網路金融是攪局者,還是新風險?

2013/08/29

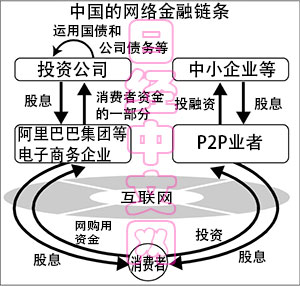

在中國,通過網際網路向個人銷售投資産品的金融服務正在不斷擴大。阿里巴巴集團等電商企業和家電銷售商相繼進入該領域。在網上充當個人和中小企業資金借貸仲介的營業模式也迅速擴大。由於網際網路金融處於金融當局的監管範圍之外,調查和監管跟不上,所以有觀點擔心風險將不斷膨脹,引發新的「影子銀行」問題。

開展網購業務的阿里巴巴計劃與37家投資公司合作,通過旗下的網上支付網站等銷售各公司的投資商品,目前正在緊鑼密鼓的籌備中。阿里巴巴已於6月中旬推出了名為「餘額寶」的投資商品,僅2周時間便籌措到了66億元。

餘額寶的特點是只需通過簡單的手續,便可以將「淘寶網」用戶結算帳戶中的資金轉移到其合作夥伴中國投資公司天弘基金的帳戶中。天弘基金將用籌措到的資金進行購買國債和公司債券等投資,餘額寶的年利率在4%左右。

在中國把錢存進銀行,剔除物價漲幅後,實際利率幾乎為零,因此,消費者對餘額寶十分關注。一家中國的證券公司認為「餘額寶將來可籌措到2千~3千億元」。

涉足網際網路金融領域的不僅只有阿里巴巴。中國最大的家電量販店商蘇寧雲商集團(原蘇寧電器集團)計劃利用本公司網購網站的技術基礎進軍金融業。京東商城、騰訊和新浪等企業也打算推出類似餘額寶的投資商品。

在網上,以每年15~20%的高利率向第三方提供小額貸款的「P2P」金融的影響力也不斷提高。據中國民間調查機構的統計顯示,截止2012年底,至少有200多家企業涉足P2P業務,並籌措到了100億元。

如果網際網路金融不斷擴張,很難從銀行等金融機構獲得貸款的中小、小微企業將獲得新的融資管道。「金融行業需要攪局者」,《人民日報》6月刊載了阿里巴巴創始人馬雲的講話,強調了網路企業開展金融業務的意義。

實際上,阿里巴巴率先推出了面向個人的金融服務是2010年3月,阿里巴巴面向在淘寶網上開店的中小企業開展貸款業務。雖然平均每件的貸款額僅為4萬元,但目前已經累計貸出了1000多億元。

由於新興企業異軍突起,平安保險集團8月中旬宣佈將與美國電商巨頭eBay合作,面向在eBay的網購網站上開店的中國企業提供小額貸款服務。

這表明中國現有的金融機構也開始進入網際網路金融領域,因此網際網路金融服務很可能在中國進一步擴大。

另一方面,對於迅速擴大的網際網路金融,中國當局的監管卻似乎沒有跟上。通過網購企業介紹購買金融商品的消費者很難獲得投資對象的具體信用資訊。雖然中國政府計劃今後強化監管體制,但是還沒有制定出具體的方向和措施。

據中國媒體報道,國務院成立的「網上銀行發展與監管工作組」8月份來到上海和浙江杭州,考察了阿里巴巴等開展網際網路金融業務的主要企業,並與相關人士交換了資訊。除了中國人民銀行(央行)和中國銀行業監督管理委員會(銀監會)等金融機構外,工作組中還包括來自公安部和參與法律制定部門的人員。

目前中國的網際網路金融屬於放任的狀態。阿里巴巴推出的「餘額寶」並未充分公佈投資對象的資訊。在網上籌資的「P2P」,連仲介都很可疑。有預測顯示,中國將近有1000家公司開展P2P業務,貸款額達300億元。

「影子銀行」的代表性商品「理財産品」的餘額至少有8萬2千億元。與之相比,網際網路金融的規模還很小。不過,人民銀行8月2日發佈的報告中首次提及網路金融的動向,表示有必要從保護消費者的角度出發,加強風險監管。

(菅原透 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

餘額寶的特點是只需通過簡單的手續,便可以將「淘寶網」用戶結算帳戶中的資金轉移到其合作夥伴中國投資公司天弘基金的帳戶中。天弘基金將用籌措到的資金進行購買國債和公司債券等投資,餘額寶的年利率在4%左右。

在中國把錢存進銀行,剔除物價漲幅後,實際利率幾乎為零,因此,消費者對餘額寶十分關注。一家中國的證券公司認為「餘額寶將來可籌措到2千~3千億元」。

|

在網上,以每年15~20%的高利率向第三方提供小額貸款的「P2P」金融的影響力也不斷提高。據中國民間調查機構的統計顯示,截止2012年底,至少有200多家企業涉足P2P業務,並籌措到了100億元。

如果網際網路金融不斷擴張,很難從銀行等金融機構獲得貸款的中小、小微企業將獲得新的融資管道。「金融行業需要攪局者」,《人民日報》6月刊載了阿里巴巴創始人馬雲的講話,強調了網路企業開展金融業務的意義。

實際上,阿里巴巴率先推出了面向個人的金融服務是2010年3月,阿里巴巴面向在淘寶網上開店的中小企業開展貸款業務。雖然平均每件的貸款額僅為4萬元,但目前已經累計貸出了1000多億元。

由於新興企業異軍突起,平安保險集團8月中旬宣佈將與美國電商巨頭eBay合作,面向在eBay的網購網站上開店的中國企業提供小額貸款服務。

這表明中國現有的金融機構也開始進入網際網路金融領域,因此網際網路金融服務很可能在中國進一步擴大。

另一方面,對於迅速擴大的網際網路金融,中國當局的監管卻似乎沒有跟上。通過網購企業介紹購買金融商品的消費者很難獲得投資對象的具體信用資訊。雖然中國政府計劃今後強化監管體制,但是還沒有制定出具體的方向和措施。

據中國媒體報道,國務院成立的「網上銀行發展與監管工作組」8月份來到上海和浙江杭州,考察了阿里巴巴等開展網際網路金融業務的主要企業,並與相關人士交換了資訊。除了中國人民銀行(央行)和中國銀行業監督管理委員會(銀監會)等金融機構外,工作組中還包括來自公安部和參與法律制定部門的人員。

目前中國的網際網路金融屬於放任的狀態。阿里巴巴推出的「餘額寶」並未充分公佈投資對象的資訊。在網上籌資的「P2P」,連仲介都很可疑。有預測顯示,中國將近有1000家公司開展P2P業務,貸款額達300億元。

「影子銀行」的代表性商品「理財産品」的餘額至少有8萬2千億元。與之相比,網際網路金融的規模還很小。不過,人民銀行8月2日發佈的報告中首次提及網路金融的動向,表示有必要從保護消費者的角度出發,加強風險監管。

(菅原透 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |