日元今後可能大幅升值?

2018/08/31

田村正之:匯率行情因中美貿易摩擦和川普「美元升值對美國不利」的發言而出現波動。要預測中長期的匯率走勢,需要考慮在日美物價差持續擴大的背景下,潛在的日元升值壓力。

|

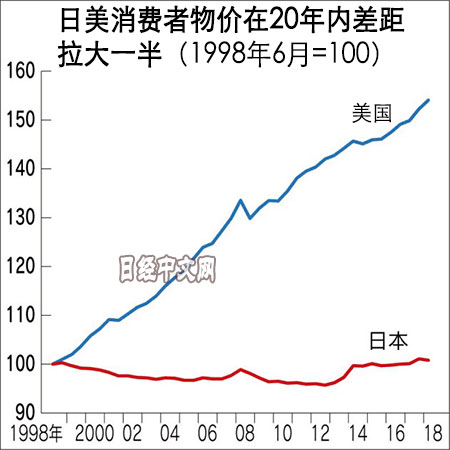

過去20年日美的消費者物價差實際上超過5成。觀察日美消費者物價的走勢,不禁大吃一驚。美國物價持續上漲,而日本經歷長期通貨緊縮,物價基本原地踏步。

從購買力平價的角度看,通膨率較高國家的貨幣,會因為購買力下降而導致價值降低。由於匯率是2個國家貨幣的交換比率,所以因通膨而價值降低的貨幣從長期來看會出現貶值。

20年前的1998年,日元兌美元匯率為1美元=140日元左右,現在為1美元=110日元左右。雖然日元不斷升值,不過從雙方的物價差來計算,1美元=90日元至95日元也不足為奇,美元貶值(日元升值)並未被充分反映在匯率中。這就是為什麼日本人去美國旅行,會驚訝於美國的物價之高。

|

考慮了物價差的匯率才是實際匯率。具體來説,假設從物價差來看日元應該升值3成,而日元只升值了2成的話,那麼實際匯率為日元貶值1成。

這一實際匯率並不僅是一國的匯率,而是開展貿易的眾多國家整體的綜合實際匯率。相比名義匯率,觀察實際有效匯率才能更準確掌握匯率對外匯水準和貿易的影響。

不少市場相關人士指出,「雖然實際有效匯率偶爾會出現波動,不過從長期來看將恢復平均水準」(日升基礎研究所的井出真吾)。市場相關人士認為,無視貨幣價值變化的貨幣升值或貶值只是暫時性的,不會永遠持續。

在日本的實際有效匯率出現歷史最嚴重日元貶值的2015年6月,日本央行總裁黑田東彥表示,「日元可能不會繼續貶值太多」。日本瑞穗銀行的唐鐮大輔指出,日本如今的實際有效匯率依然處於很低水準,「從實際有效匯率來看,日元是主要國家中最弱勢的貨幣」。

|

一方面,目前美元的實際有效匯率與過去20年的平均水準相比上漲了1成左右,這就是川普認為「美元強勢」的原因。

美國財政部1年發佈2次匯率報告,主要就是基於實際有效匯率進行討論。美國4月發佈的報告指出「日本的實際有效匯率和過去20年的平均水準相比降低了近25%」,認為日元過度貶值。

日本對美國的貨物貿易順差額佔美國貿易逆差總額的不到1成,佔比僅為中國的一半左右。因此,當前美國為化解貿易逆差,把矛頭對準中國。然而值得注意的是,今後矛頭可能轉向實際有效匯率大幅貶值的日本。

關於日本的實際有效匯率,有聲音指出「日元過度貶值已經持續了5年左右,沒有回到平均水準。在國際競爭力下降的背景下,(日元的實際有效匯率)回歸平均水準的理論不再適用」。的確,和過去相比,日本企業推進海外生産等也成為日元難以升值的主要原因。

|

| 美國總統川普(Reuters) |

但是過去5年日本在央行總裁黑田東彥的主導下,實施了強有力的貨幣寬鬆政策。同期世界經濟持續增長,在追逐高風險資産時容易被拋售的日元持續被過度壓低。認為當前狀況將持續下去的想法或許很危險。

被抑制的日元升值岩漿將在何時湧出呢?日本瑞穗銀行的唐鐮大輔指出,「美國的加息將逐漸接近可能使經濟冷卻的水準。與此同時,資金從新興市場流出,規避風險的時刻不久將會到來。到時日元的價值或許會被大幅修正」。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 田村正之

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。