從貿易戰看美國害怕的兩個「轉換」

2018/11/13

梶原誠:亞洲市場如此關注美國中期選舉還是第一次。美國施壓導致中國經濟惡化,對中國經濟依賴程度提高的各國也將遭受到逆風。由於美國出現了「扭曲國會」,有聲音期待川普將受到牽制,從而不得不放緩強硬姿態。

但事情沒有這麼簡單。不管美國中期選舉的結果如何,極端地説即使總統不是川普,美國早晚也會湧現出對華敵視論調。

|

美國之所以態度如此堅定,相比川普個人的天性,更主要的原因是超級大國的立場受到威脅。這種局面並非第一次出現。上次出現同樣的局面可以追溯到日本泡沫經濟達到頂點的1990年。

日本無線通信企業友利電控股(Uniden Holdings Corporation)的會長藤本秀朗的經歷在今天很值得回顧。1990年,藤本參加了美國權貴俱樂部「波希米亞俱樂部(Bohemian Club)」的夏令營。歷任美國總統等各界權貴在為期2周的夏令營中暢所欲言。

藤本十分震驚。美國人都在説「冷戰已經結束,今後的敵人是日本」。在美國金融行業萎靡不振的情況下,日本野村證券當時實現了5000億日元的年利潤,這也招致了批評。藤本至今仍記得那種恐怖的感覺。藤本説:「在金融、汽車、通信和軍事等重要産業,為了守住世界第一的位置,美國不擇手段」。

中國如今提出力爭在尖端産業掌握世界主導權的「中國製造2025」戰略。美國副總統彭斯在10月的演講中表明,這一戰略將「掠奪」美國技術,「(美國)將以堅決的姿態應對」,這與1990年的美國如出一轍。美國對威脅自身産業主導權的國家的警惕感在不同時代是相通的。

|

| 川普在中國訪問時與習近平出席晚宴(2017年11月9日,人民大會堂,KYODO) |

美國是如何分辨「敵人」的呢?經濟學家Geoffrey Crowther等人提出的國際收支的發展階段論可以成為啟示。

這一理論認為,一個國家隨著發展收支結構會發生變化,從而進入不同的發展階段。從國外借錢來實現增長的「債務國」會蛻變成通過出口賺取外匯並償還貸款的「債務償還國」,之後再上升為通過積累的海外資産獲得利息等收益的「債權國」,最後是積累的海外資産出現減少的「債權減損國」。

日美的明暗對比出現於1982年,當時美國淪為債權減損國,而日本則從債務償還國上升至債權國。日本不僅通過出口賺取了大量外匯,還通過海外投資的收益積累財富,處於巔峰時期。

這種局面牽動著美國的神經。累積的焦慮最終爆發,出現了1987年美國議員砸碎東芝錄放機以抗議該公司違反禁令向蘇聯出口工具機的「東芝事件」,以及1989年三菱地所對被稱為「美國之魂」的洛克菲勒中心(Rockefeller Center)的收購遭到美國民眾反對事件。

中國目前屬於債務償還國。雖然通過出口賺錢,但是還不能通過海外投資獲得大量收益。但毫無疑問,中國的目標是成為債權國。2007年中國成立了主權財富基金,2013年提出「一帶一路」構想,2016年成立了推動該構想的亞洲基礎設施投資銀行(AIIB)。上述舉措全部是為了建立能夠通過對外投資賺錢的體制。中國就像1980年代的日本一樣,步入令美國焦慮和害怕的階段。

|

| 中國的經濟中心上海(從外灘眺望浦東) |

日本因經濟泡沫破裂,對美國的威脅消失。但是取代日本成為美國新威脅的是中國,中國與美國並非同盟國,意識形態也不同。美國對中國的警惕感遠超1990年對日本的警惕感。

美國之所以焦慮還因為對自身財政狀況感到擔憂。大規模的減稅措施造成美國國債發行量增加。在美國國債利息支付費用急劇增加的背景下,作為美國主導權源泉的國防費正在受到擠壓。

分界點是利息支付費用超過國防費之際。對於川普來説,到那時美國國債持有者會比美軍更重要,那也正是「美軍敗給債權者之際」。

這一天正在漸漸逼近。美國國會預算局(CBO)今年預測,美國將在2023年迎來這種情況,比2016年的預測提前了4年多。而且,海外最大的美國國債持有國是中國,持有比例為7%。

|

目前的狀況幾乎可以説「在國防費上投入鉅額預算,美國國債的付息真的沒問題嗎?」,美國甚至可能被迫壓縮國防費。2010年,時任美軍參謀長聯席會議主席馬倫(Mullen)感嘆「我們國家唯一最大的威脅就是公共債務」,這種狀況進一步惡化。

面對中國這個「敵人」的崛起,美國無法如自己所願般行動。全球資金可能被美國的「低可預見性」所擺布。

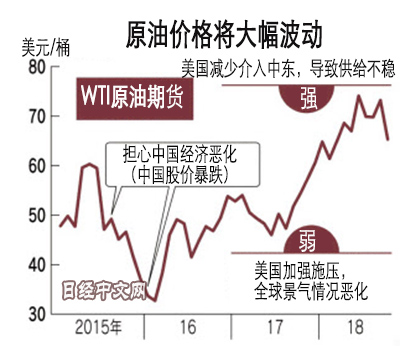

備受關注的是原油市場。美國11月5日全面重啟對伊朗的制裁。日本能源經濟研究所預測,受原油供給不穩定影響,原油價格可能暴漲至1桶100美元,但今年徘徊在每桶60~80美元的水準,今後走向也難以確定。

|

其原因是全球最大原油進口國中國的經濟減速很可怕。2016年初經濟減速擔憂導致中國股價大跌之際,原油價格曾大幅下跌,一度跌破30美元。

美國左右中東各國原油生産的影響力出現下降,原油價格容易上漲。一方面,如果美國為死守主導權繼續對中國施壓,將對原油價格構成拖累。旗下擁有能源企業的南韓財閥的經營者表示,「今後(原油價格)將上下大幅波動。要具備看清平均值的眼光」。

中美衝突的影響不僅限於原油領域。1年前對於市場來説,中美貿易戰只不過是「尾部風險」(指不太可能發生但一旦發生則代價相當高的風險)。如今貿易戰不僅成為現實,而且中美衝突的舞臺還在向貿易以外領域擴大。對中國崛起的腳步聲和自身變得脆弱這兩種轉變感到害怕的美國將震盪全球的資金。「新常態(New Normal)」一詞很適合當前。

本文作者為日本經濟新聞(中文版:日經中文網)評論員 梶原誠

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。