日元匯率始終橫盤的3個關鍵詞

2019/12/16

小栗太:2019年的年底正在臨近。外匯市場缺乏活力,日元兌美元匯率或將繼2018年之後再創歷史最小波動幅度。為何日元匯率如何缺乏波動呢?通過2019年經濟學領域受關注的3個關鍵詞探索了原因。

日本化

2019年最先受到關注的詞是「日本化(Japanification)」。指的是儘管日本銀行(央行)推進大規模的貨幣寬鬆,但物價明確上升跡象也並未出現的日本經濟。進入2019年後,不僅是日本,德國的長期利率也全面進入負值區間,並非日本特有問題這一討論開始升溫。

|

| 日本銀行總裁黑田東彥 |

此外,截至2018年持續加息的美國也在2019年7月以後轉向貨幣寬鬆,到目前實施了3次降息。日美歐的貨幣寬鬆未能産生推高物價的效果,主要是因為全球化和IT(資訊化技術)化的加速招致世界經濟結構變化,越來越多觀點認為要走向貨幣緊縮需要較長時間。

如果日美歐進入「零利率世界」,對沖基金和金融機構將越來越難以進行以利率差變化為依託的外匯交易,這將給日元匯率的波動踩下煞車。不過,由於日美歐的貨幣寬鬆導致的貨幣貶值競爭仍受到市場關注,可以看到以美國總統川普的推文和日美歐央行高官發言為基礎,短期交易時而增加的局面。

逆轉利率(利率下降的臨界點)

在各國貨幣寬鬆競爭持續不斷的背景下,受到關注的是第2個詞是「逆轉利率(Reversal Rate,即利率下降的臨界點)」。這是2016年美國普林斯頓大學教授馬庫斯·布倫納梅爾(Markus K.Brunnermeier)倡導的經濟理論,指的局面是如果利率極端下降,存款利率和貸款利率的差將消失,不管中央銀行如何推進貨幣寬鬆,負責向社會注入資金的銀行的收益都將惡化,金融仲介功能陷入停滯。

|

| 美國普林斯頓大學教授馬庫斯·布倫納梅爾 |

這個理論因日本銀行5月舉行了邀請馬庫斯·布倫納梅爾教授參加的國際會議而迅速受到市場關注。在各國競相維持貨幣寬鬆時,仍能展開以利率差為基礎的交易。但如果利率降至被認為是臨界點的水準,將難以指望進一步貨幣寬鬆。

實際上,9月在歐洲中央銀行(ECB)和美國聯邦儲備委員會(FRB)相繼降息,而日本銀行放棄貨幣寬鬆的局面下,貨幣寬鬆的結束跡象反而被意識到。發生了日元對美元、歐元遭到賣出這一與利率差交易相反的奇妙現象。

新常態

最後對停滯的日元匯率構成進一步打擊的關鍵詞是美聯儲主席鮑威爾在11月的美國國會證言中披露的「新常態(New Normal)」。原本這是描述2008年雷曼危機後持續低增長的説法,但鮑威爾列舉了3個條件,指出「持續低物價、低利率以及低增長屬於新常態」。

|

| 美聯儲主席鮑威爾(KYODO) |

日歐的基準利率聯袂降至負值,美國也僅為1%多。儘管日本的消費稅提高,但10月的消費者物價僅同比上漲0.4%,處於罕見的低增速。國際貨幣基金組織(IMF)10月修訂的2019年世界經濟增長率為3.0%,處於10年來的最低水準。日本經濟新聞匯總的約1.8萬家全球上市企業2019年7~9月的凈利潤也連續4個季度下降。

在低物價、低利率、低增長成為常態化的背景下,任何貨幣的吸引力都將減退。更何況「與物價上漲相比,低物價持續的風險更高」(美聯儲主席鮑威爾)。如果這一點被強調,貨幣緊縮將漸行漸遠,也不會誕生吸引投資資金的強勢貨幣。

|

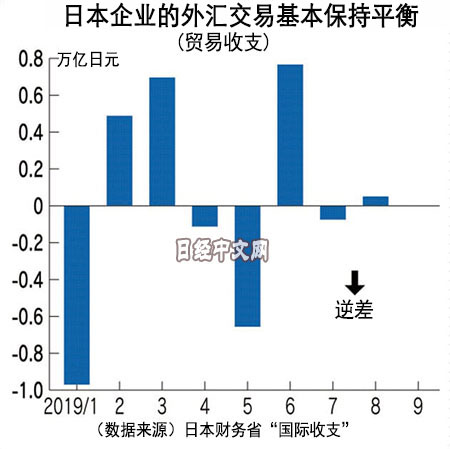

在利率差未被意識到的局面下,此前經常出現需求主導的行情。但即使是企業的外匯交易,行情也沒有什麼方向感。如果觀察日本財務省的國際收支統計,可以看到體現企業外匯供求的貿易收支基本保持均衡。在已發佈的1~9月數據中,貿易順差為5個月,逆差為4個月,基本保持均衡。數據最新的9月為順差,但僅為11億日元,等同於沒有。

此前,以鉅額貿易順差為背景,1990年代前半期日本遭遇日元兌美元快速升值的匯率波動。但目前日本企業構建全球生産體製取得進展,已經不會發生類似波動。這樣一來,如果匯率行情的2大影響因素——利率差和供求都不再起作用,日元匯率的波動幅度創出歷史最小也就完全不足為奇了。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 小栗太

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。