「5000年來最低利率」背後的兩個陷阱

2021/09/01

梶原誠:全球的中央銀行一把手參加的「傑克遜霍爾年會」8月底在美國舉行。與美國討論縮減量化寬鬆規模的時機重合,今年投資者對其尤為關注。

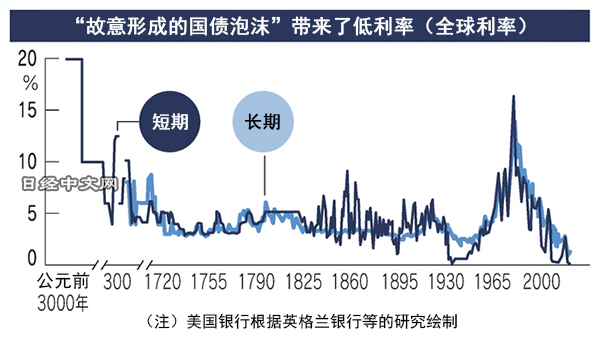

有一個圖表希望讓央行高官們看到。那就是世界利率的歷史推移。無論是長期利率還是短期利率,都處於即使追溯到5000年前也不曾有過的低水準。

英國央行英格蘭銀行的經濟學家安德魯·霍爾丹(Andrew·Haldane)在2015年的演講中使用過「5000年利率走勢圖」。霍爾丹還以直白的措辭闡述了歷史性低利率的背景,表示「我們一直有意地擴大史上最大的國債泡沫」。

|

在2008年的雷曼危機之後,各國的央行為了避免經濟進一步惡化而買入國債,向市場注入資金。之後曾試圖在泡沫破裂之前使貨幣政策恢復正常,但新冠疫情危機到來,央行再次被迫買入國債,規模進一步膨脹。

霍爾丹於今年卸任,但他的金句仍然留傳。如果傑克遜霍爾年會的焦點是美國的縮減量化寬鬆,就應討論如何化解央行自身導演的全球國債泡沫,使之成為提高市場可預見性的機會。

5000年利率走勢是央行從恐慌中拯救世界的結果,但是潛藏著2個陷阱。

其一是資金過剩的副作用——金融危機的腳步聲。歐洲金融巨頭瑞信集團因與美國投資公司阿古斯資本管理公司的交易而蒙受5000億日元損失。閱讀7月發佈的闡述事情經過的報告,可能有的人會感到內心無法平靜。

瑞信集團內部曾有聲音對背負鉅額負債進行交易的阿古斯表示擔憂,認為應縮減交易,但未被採納。

對瑞信而言,阿古斯是盈利來源,而且還與摩根士丹利和瑞銀集團(UBS)等眾多競爭對手展開交易。瑞信擔憂如果收緊交易條件,「會對與客戶之間的關係造成難以挽回的打擊」。

競爭對手當前,無法收手不幹。這種輕視風險管理的危險心理與加重雷曼危機傷害的華爾街如出一轍。

「只要音樂還在播放,就必須繼續跳舞」,在雷曼危機到來的前一年,美國花旗集團一把手曾經這樣説過。當時是貨幣寬鬆帶來的住宅泡沫的末期。雖然前景不太明朗,但真心話是不能停止投融貸、在收益上輸給競爭對手。在上述發言的短短3個月後,鉅額損失浮出水面,花旗集團和全球的金融體系也開始出現混亂。

第2個陷阱則是市場不再對政府臃腫化提出警告。

如果財政出現惡化,投資者會擔憂償還能力,不再買入國債,利率會隨之上升。1990年代的美國柯林頓政權為了抑制不受歡迎的高利率,不得不放棄很多政策。

但在如今,雖然各國的財政因新冠對策而惡化,但利率仍隨著央行買入國債而持續低迷。以美國為例,央行等的美國國債持有比率截至2020年底超過20%,在1年裏幾乎倍增,支撐了美國政府的大量發債。今年8月,可能導致財政赤字長期擴大的1萬億美元基礎設施投資法案在美國參議院表決通過,但長期利率穩定在1.0%~1.5%水準。

「大政府」的黑暗面是通貨膨脹。在現代美國,通膨最為嚴重的是政府支出增加、監管加強的上世紀70年代。當時民間的競爭機制減弱,物價上漲,再加上石油危機的影響,全年物價漲幅達到2位數。

這種逆境由1979年出任美國聯邦儲備委員會(FRB)主席的保羅·沃爾克(Paul Volcker)通過貨幣緊縮而終結,但代價巨大。由於經濟蕭條,當時的失業率達到10%。

沃爾克也是債券交易的締造者。他將金融調節的對象從利率改為貨幣供應,利率因投資者的行情判斷而出現波動。在物價上升隱憂加強的如今,正應當恢復市場的警告力。

依賴貨幣寬鬆的局限性不時浮現,企業需要為應對貨幣政策的正常化做準備。美國貨幣緊縮一直在世界的某處引發金融危機。但是,即使資金收縮,強大的企業仍會吸引投資者。

|

| 美元與日元(資料圖) |

在新冠危機襲來的2020年1~3月,恐懼的外國投資者連美國國債也不想持有,按年換算的凈賣出額超過1萬億美元,創歷史新高。但是,美國股市反而迎來近9000億美元的凈買入,美元免於暴跌。外國資金相信,構成美國股市核心的「GAFA」(Alphabet、蘋果、Facebook、亞馬遜)將成為疫情後的贏家。

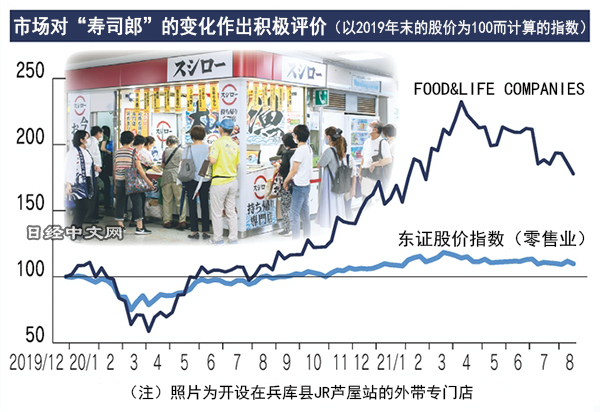

日本也出現對贏家企業的篩選。擁有迴轉壽司「壽司郎」的FOOD&LIFE COMPANIES股價一度超過疫情前的2019年底的2倍,在零售業股價指數方面,也超過KURA壽司等競爭對手。後來出現過調整,但在8位主要分析師之中,有7位建議買入。

|

預計FOOD&LIFE的2021財年(截至2021年9月)利潤將創出新高。不過,市場給予積極評價的不僅是眼前的業績。還包括對疫情下外賣需求的敏捷應對、充分利用IT的省力化、為實現穩定採購而與農漁業強化關係等能逆勢實現增長的改革能力。

新冠疫情之後又面臨貨幣寬鬆的終結。越是遭遇多重逆境,勝敗就越是清晰。企業應該捫心自問「如果利率反轉能否繼續參與競爭」。改革之前的資金很充裕。從央行流出的空前的現金正在企業裏沉睡。

日本經濟新聞(中文版:日經中文網)評論員 梶原誠

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。