養老金問題是世界各國的煩惱

2021/12/31

在二戰後的1950年,全球平均壽命為男性45.4歲、女性48.4歲。而據預測,2060年全球平均壽命為男性76.2歲、女性80.6歲,延長30多歲。

越來越長的老年生活由誰來支撐?全世界都還沒做好充分準備。

「養老金天堂」意大利麵臨的危機

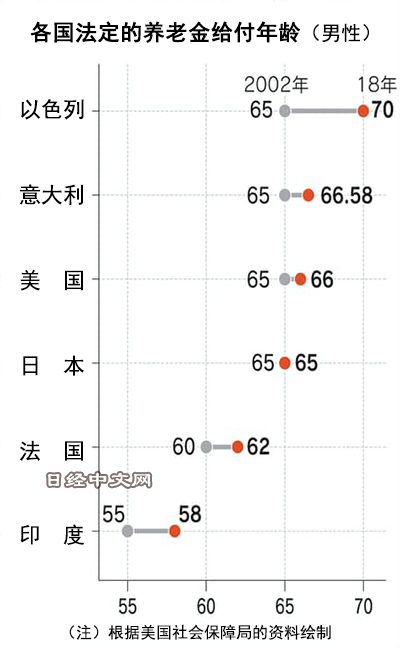

義大利被稱為「養老金天堂」。義大利的老齡化比率僅次於日本,超過23%,而優厚的養老金待遇正在加強。義大利原定2021年之前將開始領取養老金的年齡提高到67歲,但前總理孔特將其擱置了。此前義大利于2019年4月批准從62歲開始領取養老金。

|

| 義大利在前總理孔特時代擱置了養老金改革(2019年,孔特在G20大阪峰會上發表演講) |

已開發國家在少子老齡化背景下,紛紛提高養老金開始給付的年齡及延長老年人的工作時間。

美國和德國決定將養老金給付年齡提高到67歲,英國也決定提高到68歲。義大利反其道而行之,結果公務員等11萬多人紛紛選擇了提前退休。

義大利的公共養老金給付水準是在職時的近8成,大約是日本和德國的2倍。義大利沒有穩定的財政來源,但卻慷慨地批准降低養老金領取年齡。美世諮詢日本公司(Mercer Japan)的養老金顧問須藤健次郎認為,「在43個主要國家中,義大利養老金的可持續性最危險」。

|

包括日本在內,已開發國家的公共養老金以在職人員支撐退休人員的代際扶養方式為主。這在出生率高、年輕人多的時候,沒有問題。

但如果少子化加速,社會變成老年人多的倒金字塔型,就會陷入癱瘓。要想保持養老金金額,每個在職人員的保險負擔就會越來越重。而如果不增加在職人員的負擔,就會導致養老金減少。

尚未實現所有國民都領養老金的新興市場國家更為嚴重。例如泰國,到2025年65歲以上人口將超過總人口2成,而在約1400萬名正規勞動者中,也只有2成加入了養老金制度。

借鑒荷蘭經驗

今後,如果隨著世界人口減少,經濟陷入長期停滯局面,物價和利息上漲壓力自然就會減小。以通貨膨脹為前提的代際扶養的優勢也會逐漸減小,甚至難以保證能穩定獲得運營收益。

要想克服養老危機,可以借鑒荷蘭經驗。

荷蘭採用隨著平均壽命延長,自動上調領取養老金年齡的制度,緩解了少子老齡化的影響。這被評價為「世界上最穩定的制度」,但荷蘭並不滿足於現狀,仍加快企業養老金改革,應對低利息時代。

|

荷蘭力爭2023年度引進的新制度將把企業養老金由「共助」推向「自助」。由約定未來養老金金額的給付確定型變成養老金金額根據運營情況改變的繳費確定型。防止年輕人繳納的保險費被用於上代人養老金的情況。

這種制度的目的是按年齡管理保險費,年輕人繳納的保險費通過股票等高風險投資獲得高收益。還想定接近退休的老年人的保險費則投資於安全資産。

在人口減少的未來世界,嚴重依賴代際扶養的養老金制度已經非常危險。三菱UFJ信託銀行的菅谷和宏指出,「積累個人資産、通過稅收優惠來支援企業養老金等個人養老金,這類措施越來越重要」。

如何在加強向自助轉變的同時,運用技術建立人們能夠長期工作的環境?在危機到來之前,全球要採取措施。

日本經濟新聞(中文版:日經中文網)川合智之、山田宏逸、星正道、早川麗、大塚節雄、柳瀨和央、覽具雄人、天野由輝子、白石武志、松本史、竹內康雄、松井基一、松尾洋平、中島裕介、竹內弘文、新田祐司、松田直樹、島本雄太、杉浦惠裏、北川開、鐮田健一郎、北爪匡、武田健太郎、桑山昌代、合田義孝、松田崇、鈴木泰介、勝野杏美

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。