美聯儲要加息到何時?日元要貶到多少?

2022/11/07

河浪武史:美聯儲(FRB)在11月2日的美國聯邦公開市場委員會(FOMC)會議上敲定了0.75%的加息。美國自3月啟動加息以後,基準利率的提高幅度已達到3.75%,市場的關注點正在逐步轉向「美聯儲何時停止加息」。美聯儲的判斷將明顯影響日元貶值創出32年來新低的外匯行情。

市場預測2023年上半年停止加息

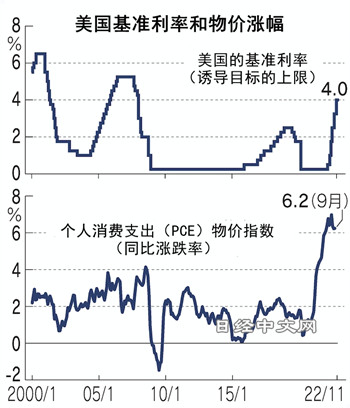

美聯儲2022年3月敲定了0.25%的加息,消除了零利率。自那以後,5月決定加息0.5%,6月以後連續4次會議敲定了0.75%這一基準利率的大幅提高。中央銀行的加息幅度通常為0.25%,0.75%的漲幅屬於極為罕見的幅度。由於半年多的貨幣緊縮,基準利率已達到3.75~4.0%,這是2008年以來的最高水準。

|

| 美聯儲主席鮑威爾(Reuters) |

貨幣緊縮是抑制高通貨膨脹所需要的政策,但由於利率提高,將成為引發經濟減速的風險因素。因此,市場的關注點在於「何時放慢達到通常3倍的加息速度、以及何時停止加息」。下次的FOMC會議將在12月13~14日召開,但從利率期貨市場的預測來看,認為加息0.75%的預期佔到52.8%,認為加息0.50%、略微放慢加息速度的預期也達到47.2%。

多數觀點認為加息的結束要等到2023年上半年至中期。美國高盛認為,加息將持續至2023年3月,在基準利率提高至4.75~5.0%的階段停止加息。在利率期貨市場屬於最多數派的是,加息持續至2023年6月、基準利率提高至5.00~5.25%這一預期。還有觀點認為,隨後最快將在2023年底轉為降息。

通貨膨脹是否能緩解?

不過,這一加息減速劇本的前提是,貨幣緊縮措施奏效,通貨膨脹率緩慢下降。從美聯儲作為物價指標加以重視的個人消費支出(PCE)物價指數來看,9月的升幅達到6.2%,依然高於基準利率。如果利率水準持續低於通貨膨脹率,尋求借錢進行投資和消費這一衝動將很難消失。通貨膨脹率實際上將在什麼時機轉為下降?這將明顯影響到加息的劇本。

|

例如,較早對物價上漲敲響警鐘的前財政部部長桑默斯指出,「要使通貨膨脹率回到目標(2%),可能需要加息至5.50%」。機械地計算所需基準利率水準的「泰勒法則(TaylorRule)」顯示,必須加息至更高的7%左右。

美聯儲的預測截至目前總體上來説顯得樂觀。如果遏制通貨膨脹陷入苦戰,加息的天花板將變得更高,貨幣緊縮也將進入加時賽。在美國,10月股價大幅上漲,市場上仍存在樂觀情緒,但如果加息超預期,金融市場和實體經濟都將受到打擊。主席鮑威爾也承認「經濟軟著陸的道路逐漸變得狹窄」。

日本央行的貨幣寬鬆縮減取決於美聯儲

對日本來説,美聯儲的加息劇本將明顯影響日元匯率。日元兌美元匯率從2022年3月的1美元兌115日元附近暴跌至10月的150日元。最主要原因在於日美的利率差,投資資金流向加息將推高收益率的美元,賣出日元、買入美元的趨勢難以遏制。

金融市場已考慮到美國的基準利率提高至5%的情況,但如果美聯儲暗示進一步加息,日元貶值有可能加強。日本政府和日本銀行尋求通過買入日元、賣出美元干預,給日元貶值踩下煞車,但有可能邁向1美元兌160日元這一更低的日元貶值水準。

另一方面,美聯儲內部存在擔憂美國經濟迅速放緩的聲音,也存在停止加息早於預期的可能性。這樣一來,日元匯率將顛覆市場的預期,轉向日元升值方向,或將朝著3月時的1美元兌115日元這一水準而出現逆轉。美國的貨幣政策正在邁向「維持或放慢速度的緊縮政策」這一分水嶺,由於美聯儲高官等的發言,市場今後或將出現動盪。

日本銀行的大規模貨幣寬鬆也明顯受到美國的貨幣政策影響。如果美聯儲加強加息,日元進一步貶值,敦促日本銀行為了切斷日元貶值和物價走高負面連鎖效應而縮減貨幣寬鬆這種聲音或將加強。2023年春季黑田東彥總裁的任期結束,日本銀行將進入新體制,在下期體制下,有可能調整已維持10年的大規模寬鬆。

另一方面,如果美聯儲早於預期轉為降息,日本銀行或將失去縮減貨幣寬鬆的機會。這是因為如果日元匯率從日元貶值轉為日元升值,進口品的價格將隨之下降,日本的通貨膨脹率也將再次下降。日本銀行定為夙願的「可持續的2%通貨膨脹」的實現將更加困難,縮減貨幣寬鬆的道路也將漸行漸遠。

本文作者為日本經濟新聞(中文版:日經中文網)金融部部長 河浪武史

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。