半導體摩爾定律之後日本企業的商機

2022/06/21

所謂「摩爾定律」,是指半導體晶片的性能每隔大約2年就會提高2倍。這個定律已經應驗了半個世紀,但現在正在迎來極限。在微細化技術日趨成熟的背景下,構成電路的電晶體(元件)和積體電路(IC)晶片縱向集聚的2種「三維化」技術正在取得進展。為了確立新製程,設備企業的重要性再次提高,日本企業受到的關注也隨之加強。

|

| 日本經濟産業相萩生田光一(右2)在美國考察尖端半導體研究設施 |

5月上旬訪美的日本經濟産業相萩生田光一造訪了位於紐約州的半導體研究設施「奧爾巴尼奈米技術中心(Albany Nanotech Complex)」。正如名稱所示,這裡正在研發奈米級的晶片微細化技術。元件結構是新一代半導體的關鍵,該中心將推進以此前設計無法實現的尖端領域研究。

|

以在奧爾巴尼設有研發工廠的美國IBM為代表,東京電子等日本企業也將參與研發。「為了確保最尖端領域的研發和製造能力,希望日美能加深合作,推進相關研究」,萩生田在與IBM高管的意見交流會上如此表示。

IBM此前出售了半導體部門,但留下了研發部門繼續推進尖端技術開發,2021年宣佈開發出了「2奈米」半導體。據其介紹,這是「能在指甲大小的晶片上搭載500億個元件」的尖端産品。

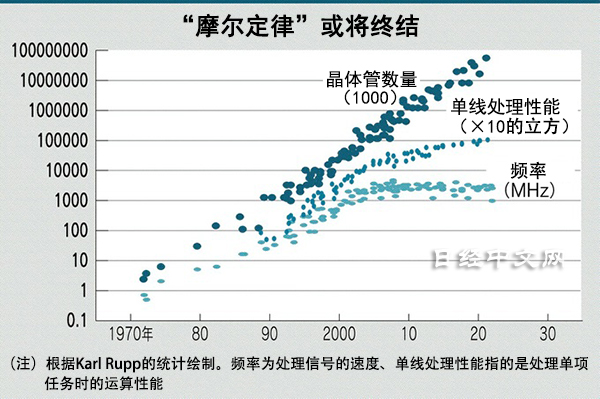

半導體將電晶體電流的「開關」轉變為「1.0」這種數位信號。如果使電路變得微細,同樣面積的基板能整合更多元件,性能也將得到提高。作為英特爾創始人的戈登·摩爾(Gordon Moore)於1965年提出,「電晶體的整合度約每2年翻一番」。這些年來,半導體以這種速度提高整合度,不斷推出高速且耗電量少的産品。

性能的提高存在極限

不過,人們意識到這種性能提高也存在極限。其一是電力的問題。隨著微細化的不斷發展,晶片容易發生各種「漏電」,無法像原來一樣抑制耗電量。由於受電力和發熱的制約,一些半導體無法驅動增加的全部電晶體,越來越多的電路不能充分運作。

此外還存在成本的問題。電路的尺寸已極度縮小至病毒的10分之1以下。由於存在原子尺度這一制約,微細化的阻礙將逐年提高。開發和量産花費的成本也明顯增加,相對於提高的性能,晶片的價格變得過高。

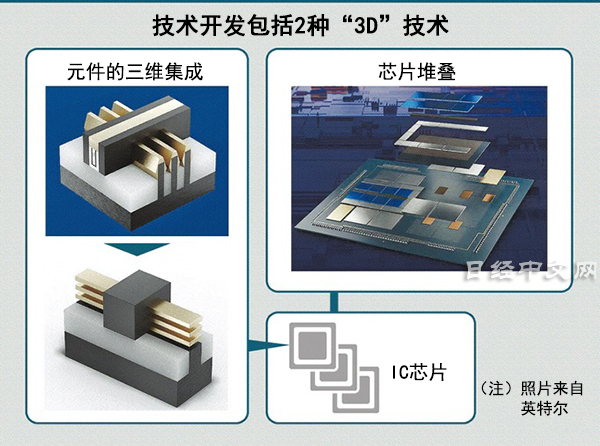

在此背景下,在水準和縱向兩方向增加整合度的方法受到關注。目前正在以2個方向推進開發。

|

其一是改變半導體元件的結構。目前,一種被稱為鰭式場效應電晶體(FinFET)正在不斷改良,還有一種使電晶體縱向整合的結構技術(環繞式柵極技術、gate-all-around,簡稱GAA)。製程的難度會更高,但元件的整合度也會更高。與此前相比,「漏電」更容易得到控制。IBM的尖端晶片也採用了GAA結構。

另一個則是整合IC晶片的方法,而不是整合元件。通過將大量晶片結合起來的「芯粒」(Chiplet)形式,可以獲得高於縱向堆疊的性能。只要克服熱控制等課題,今後晶片的核心部分可以採用尖端技術,周邊部分採用落後技術等。能以更廉價的成本實現與此前相同的性能。

量産面臨阻礙

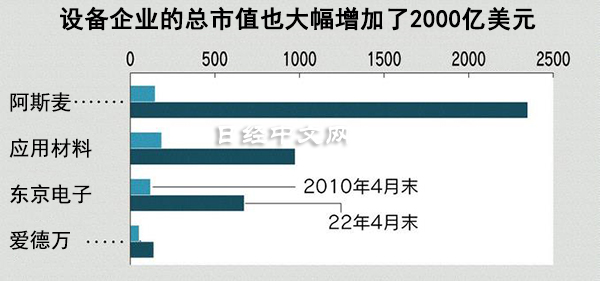

由於屬於新技術,兩者為實現量産而必須跨越的技術阻礙都很高。在此情況下,對支撐製程的設備企業的期待也隨之提高。台積電(TSMC)在日本茨城縣筑波市新建了「TSMC日本3DIC研究開發中心」,原因之一就是日本匯聚了半導體製造設備和原材料企業。

有能力量産尖端半導體的企業已從此前的歐美和日本轉移至台積電和三星電子等所在的東亞。不過,實現量産工序的製造設備仍處於由日美歐壟斷的狀態。美國的安全和新興技術研究中心(CSET)的統計顯示,從設備市場的份額(按金額計算)來看,日美歐的企業掌握88%。日本企業掌握29%。

|

新製程的確立離不開設備企業。典型的是荷蘭的阿斯麥(ASML)。阿斯麥實現了超微細加工不可或缺的「極紫外(EUV)」光刻的實用化。總市值截至2022年4月底超過了2300億美元,10年時間增至10倍以上。

極紫外光刻機對於日本的半導體産業來説曾是慘痛的回憶。率先提出該技術的是1986年任職於NTT的木下博雄。雖然日本有佳能和尼康等光刻機廠商,但技術依然處於下風。

困境和良機是互為表裏的關係。2種三維整合技術已在各個階段推進開發和採用。為了確立新製程,此前附加值相對較低的後製程的重要性提高,同時成熟的設備和技術重新湧現商機。在新技術之下,日本企業能否提高存在感,影響「後摩爾時代」的技術開發已經拉開競爭大幕。

日本企業的新商機

在元件的結構變化和晶片堆疊等新技術上,製程的複雜性變得更高,要求精度也隨之提高。對於在製造設備領域掌握近3成份額的日本企業來説,出現了很多存在新商機的領域。

|

「環繞式柵極技術(GAA)結構需要先進的製程技術」,東京電子企業創新本部的本部長助理關口章久如此表示。成膜和蝕刻不斷增加複雜性和製程數量,東京電子在各種設備領域掌握著3~4成市佔率,將迎來商機。

除了奧爾巴尼之外,東京電子還與阿斯麥等企業合作,將在與新一代光刻相關研發等領域展開活動。東京電子的競爭對手包括美國泛林研發公司(Lam Research)等大型企業,尖端技術開發的成敗將影響未來的商機。

對於晶片堆疊來説,後製程的技術成為關鍵。在使半導體背面變薄的「研削機(Grinder)」領域,日本迪思科(DISCO)佔全球份額的一半,而在尖端半導體的封裝基板領域,揖斐電和新光電氣工業壟斷了市佔率。

成熟的技術領域也將出現新商機。在晶片堆疊時用於連接的零部件領域,佈線的形成需使用與矽基板不同的特殊光刻設備。佳能在尖端封裝的佈線光刻設備領域掌握著市佔率的大部分。

日本經濟新聞(中文版:日經中文網)江口良輔、福島悠太

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。