中企席捲電池材料,日本手握逆襲王牌

2022/04/20

在左右純電動汽車(EV)競爭力的電池材料領域,日本企業正被逼入困境。電池的零部件材料曾是日本材料廠商的優勢領域。但如今供應能力已被中國企業大幅趕超,價格方面也缺乏競爭力。作為原材料的資源也幾乎全部依賴國外。如何在電池回收利用及新一代電池技術上獲得領先將是日本企業反敗為勝的關鍵。

|

「在價格方面,中國是強敵。競爭形勢很嚴峻」,擔任日本電池供應鏈協議會(BASC)會長的日本住友金屬礦山常務執行董事阿部功充滿危機感。

日本電池供應鏈協議會是為了穩定採購車載電池原料,由豐田及日産汽車等日本大型汽車廠商,還有住友礦山等材料廠商以及日本大型商社(貿易商)等聯手於2021年4月成立。讓日本企業不得不走上跨行業合作之路的是在全球擴大車載電池供應鏈的中國企業。

決定純電動汽車競爭力的關鍵因素之一是如何低成本製造佔車輛價格約三分之一的電池。包括將混合動力車(HV)推廣到世界的豐田、在純電動車量産上領先的日産,擁有這些企業的日本在2015年以前在電池材料領域也曾引領世界。

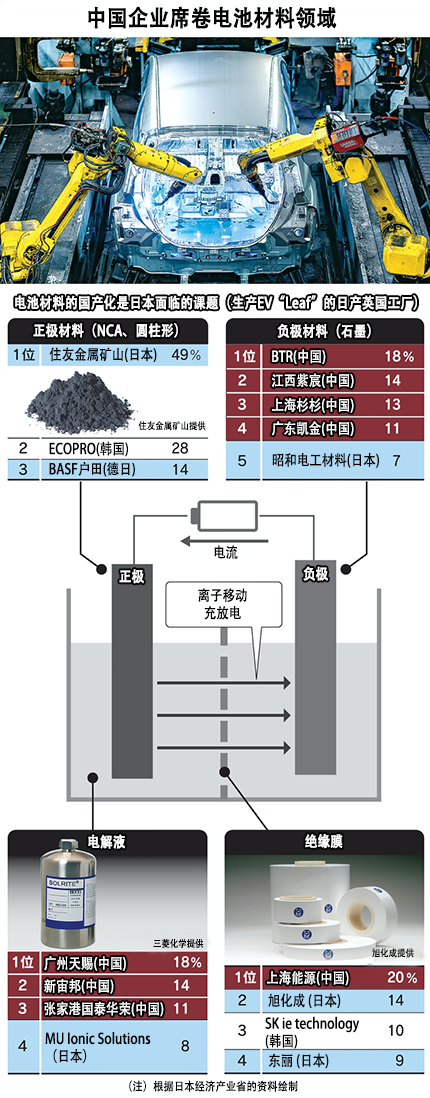

當時,在正極材料、負極材料、絕緣膜及電解液這4個主要零部件材料領域,日本企業佔據了全球份額的前列。但如今,在這4個零部件材料領域,中國企業全部實現趕超,而且除了個別領域外,日本企業均已拱手讓出份額首位的寶座。

在車載電池材料領域,成本最高的是正極使用的正極材料。正極材料使用鋰、鎳及鈷等高價的稀有金屬,這些被認為佔電池成本的大約一半。

生産使用稀有金屬的正極材料需要很強的技術實力,日本企業仍保持優勢。美國特斯拉也在旗艦款上採用的NCA(鎳、鈷、鋁)類正極材料領域,日本住友礦山的全球份額排在首位。該公司社長野崎明充滿信心地表示「鎳類電池在安全性和續航距離方面備受好評」。

不過,日本面臨的課題是稀有金屬及加工這些稀有金屬的中間原料的採購。日本無法開採原材料礦石。提高了原材料純度的中間原料及氫氧化鋰的約8成依賴中國。日本電池供應鏈協議會的負責人表示「(中國的)人工費和電費便宜」,這些成為中國的優勢。

俄羅斯産礦石存在採購風險

另外,目前俄羅斯産礦石的採購風險也在加大。以世界上最大的礦石企業諾里爾斯克鎳公司(NorilskNickel)為首,俄羅斯鎳礦石産量的全球份額佔大約1成。由於擔心因俄羅斯進攻烏克蘭帶來供應風險等,鎳價格暴漲到了1年前的2倍以上。另外,俄羅斯産量排世界第二的鈷的價格也居高不下。

|

在這種情況下,提高存在感的是不使用高價鎳和鈷的磷酸鐵類(LFP)正極材料。能量密度比NCA類等低,但價格便宜,德國福斯等已決定採用。

在這種LFP的正極材料領域,中國企業幾乎佔據壟斷地位。美國特斯拉也已在量販款中採用LFP。特斯拉首席執行官馬斯克説「將來鐵類材料將佔到電池的3分之2」,這對日本企業是一股逆風。在正極材料領域全球份額曾佔2成的日亞化學工業的犬伏悟專務警惕地説「從成本來看,正極材料將逐漸更換成中國産。電池的命脈將被掌握」。

在正極材料以外的原料採購方面,日本企業的劣勢更為明顯。電解液及車載電池用黏合劑使用的熒石(氟石)礦石,世界産量的大約6成是中國産。由熒石等構成的電解液原料六氟磷酸鋰工廠也大多集中在中國。

這使得在材料採購上佔優勢的中國企業壟斷電解液全球份額的前3位。日本方面,由三菱化學和UBE(舊宇部興産)共同出資的MU Ionic Solutions(東京千代田區)排在第4位。但該公司社長土山正明稱「不想在産能上(與中國企業)競爭。要展示技術優勢」,表示將避免展開份額競爭。

負極材料也跟電解液一樣,從原料採購開始,日本企業就不得不應對不利的競爭。主要原料石墨有天然石墨和人工製造的人造石墨2種,這兩種原料對中國的依賴度都很高。世界上超過5成天然石墨是中國産,人造石墨方面,也由於中國電費便宜而佔有優勢。貝特瑞新材料集團(BTR)等中國四大企業掌握著負極材料5成以上全球份額。

日企轉向尋求與中企合作

在電池材料領域,中國企業佔優勢的局面日趨突出。在此背景下,已開始出現轉向與中國企業合作的日本企業。在隔離正極和負極的隔離層(絕緣膜)領域居世界第2位的日本旭化成將與排在首位的上海恩捷新材料科技在中國推進合資業務。到2022年首先成立涉足蓄電池用材料的新工廠,以爭取當地需求。

涉足電解液業務的中央硝子也於2018年攜手最大廠商廣州天賜高新材料成立了生産六氟磷酸鋰的合資企業。該公司執行董事辻岡章一表示「就算在日本圈佔技術也無濟於事。不是去避開中國的競爭對手,而要選擇成為夥伴」。將通過原料的成本削減和穩定採購摸索如何生存下去。

中國在4種主要零部件領域提升了實力,背後不僅存在原料採購的優勢性,政府主導的純電動汽車普及政策的影響也很突出。中國將純電動汽車定位為「新能源汽車」,一直通過補貼來推動銷售。隨著中國的汽車廠商明確提出生産計劃,電池材料廠商也容易面向大規模增産做出大筆設備投資的判斷。

日本企業對增産感到猶豫

另一方面,雖然日本政府也在推動電動汽車普及,但具體路線圖依然模糊不清。日本的大型電池材料廠商透露「如果不提出一定會購買的計劃,我們就難以推進增産」。

在嚴峻的競爭環境下,日本企業如何展開反攻呢?其一是在關注純電動汽車市場擴張的時機的同時維持增産投資、在顯示存在感的高功能領域死守目前的地位。住友礦山為了今後確保一定的全球份額,2月提出方針,將正極材料的月産能到2030財年(截至2031年3月)增至2021財年的3倍,達到1萬5000噸規模。另外,日亞化學工業也將針對正極材料的增産展開討論。

|

| 住友金屬礦山開發出了低價回收稀有金屬的技術 |

在全球迅速推進的脫碳化趨勢之下,重要性正在提高的是電池回收利用技術。歐盟(EU)在2020年底提出的純電動汽車電池管理新規中,提出了回收利用材料佔用於鋰離子電池的稀有金屬的比率。到2030年,用於正極材料的鈷的再利用要達到12%,而鋰和鎳分別達到4%。

在這樣的電池回收再利用技術領域,JX金屬和住友礦山等日本企業領跑世界。JX金屬將於2022年夏季開始生産用於電池的硫酸鈷。此外,住友礦山在世界上率先掌握了加熱粉碎廢舊車載電池而成的電池粉、以低成本提取銅、鎳、鈷和鋰的技術。將攜手關東電化工業,討論將來應用於中國企業份額較高的電解液。

中企也在向電池的回收再利用展開投資

不過,在這個領域,作為競爭對手的中國企業也開始提升實力。世界最大車載電池廠商寧德時代新能源科技(CATL)計劃通過旗下企業,到2027年起用從廢舊電池中回收用於正極材料的磷酸鐵鋰等原料、加以再利用的新工廠。總投資額最高將達320億元。

與此同時,也存在明顯改變目前的競爭環境的可能性。新一代電池材料的開發也可能成為日本企業捲土重來的王牌。最受期待的是全固態電池。住友礦山、東邦鈦公司、三井金屬和古河機械金屬等日本企業正在開發面向全固態電池的電解質和正極材料。另外,豐田和日産等已開始正式開發採用全固態電池的純電動汽車。不過,日産的量産預計從2028年度開始,實用化需要較長時間。

|

| 配備全固態電池的豐田的測試車輛 |

另一方面,寧德時代計劃在2023年之前向市場推出不採用鋰的鈉離子電池。這項新技術被認為將帶來快速充電和成本降低的效果。如果全固態電池也在這樣的其他技術的市場開拓方面被超越,也有可能從新一代電池的「頭號競爭者」寶座上跌落。

在世界上率先向市場推出鋰離子電池的是索尼(現為索尼集團)。但30年時間過去,以車載電池為中心的電池産業的主導權完全轉移至中國。但是,BASC的執行董事森島龍太期待地表示「供應鏈上也存在中美脫鉤。如果自動駕駛時代到來,將産生不僅限於廉價的其他的價值標準」。

由以豐田為代表的汽車大企業主導、政府和産業攜手加深供應鏈的縱向合作,對於日本車載電池産業的復興來説不可或缺。

日本經濟新聞(中文版:日經中文網)沖永翔也

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。