中國化粧品市場上日韓品牌崛起

2018/08/09

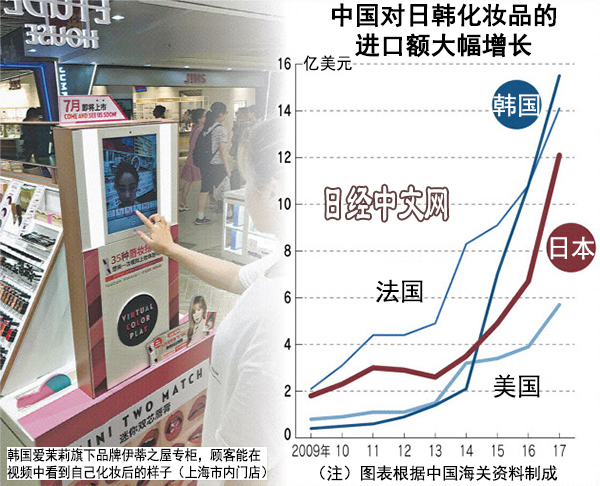

在中國的化粧品市場上,日韓品牌勢頭堅挺。高絲、資生堂等日本品牌借助訪日中國遊客的購買提高了知名度和口碑,南韓愛茉莉太平洋集團的産品深受年輕人歡迎。在中國化粧品市場上,法國歐萊雅長期佔據霸主地位,不過從中國2018年的化粧品進口額來看,南韓和日本有望分列第1和第2位。這是因為中國消費者的喜好發生變化,相比滿足於使用歐美品牌,消費者越來越重視化粧品是否適合自己的皮膚。

|

| 高絲的「黛珂」櫃檯(上海市內的百貨店) |

在上海南京西路的百貨店裏,高絲「黛珂(Cosme Decorte)」專櫃中售價超過1萬日元(約合人民幣616.9元)的護膚品很暢銷。在中國,除了被訪日遊客「爆買」的雪肌精(1瓶售價幾千日元)外,最高檔的黛珂品牌也越來越受歡迎。

高絲中國法人的總經理堀田昌宏表示,「日本産品保濕效果好,品質受到認可」。高絲計劃到2020年把在中國的黛珂門市從目前的13個增至30個。

家住上海的沈小姐(30歲)從1、2年前開始愛上高絲的産品。沈小姐的丈夫經常去日本出差,會買高絲的化粧品送給她。沈小姐説,「和歐美化粧品比起來,高絲更適合我的膚質」。後來,她一直在上海的百貨店裏買高絲的化粧品。

|

2017年,約有735萬名中國遊客訪問日本,其中80%的人買了化粧品。對於日本各家化粧品廠商來説,對華出口起到了拉動業績增長的作用。中國海關的數據顯示,2017年日本化粧品的進口額達12億美元,猛增至2015年的2.5倍。中國遊客在日本購買化粧品後體驗到了日本産品的高品質,回國後繼續在國內購買日本化粧品。

除高絲以外,其他日本化粧品品牌也勢頭堅挺。因中日對立,資生堂旗下中低價位的中國産品牌表現不振,該公司的中國業務一度停滯不前,不過當前則增勢迅猛。

為了獲取不斷增長的日本産化粧品需求,資生堂擴大了在日本的産能,2017年之後開設了日本産護膚品「怡麗絲爾(ELIXIR )」直營店。2020年之前,資生堂將在主打品牌「SHISEIDO」的約270家門市內設置體驗櫃檯。

寶麗(POLA)也計劃2020年之前將在華門市增至34家,達到目前的3倍。

|

| 高絲的高端品牌「黛珂」 |

在中國化粧品市場上,與日本品牌競爭的是南韓品牌。2017年6月,上海市內改造一新的「伊蒂之屋(ETUDE HOUSE,愛麗小屋)」門市裏擠滿了十幾到二十幾歲的女生。店內擺放著約千款售價60元起的唇膏、眼影等平價化粧品,還設有VR裝置,能讓顧客確認自己化粧後樣子。此外,店內還提供刻字服務,可以讓顧客把名字刻在商品上。

今年24歲的吳小姐有時候1次會花1千塊錢買化粧品,她説「每次來店裏都有驚喜。化粧變得有意思了」。伊蒂之屋每月推出50款新産品,並利用「網紅」進行宣傳以吸引年輕人。與2016年相比,伊蒂之屋在中國的門市數量增加了5成,達68家。該店的銷售經理詹偉強調,還利用數位營銷獲取追求個性的年輕人群。

運營伊蒂之屋品牌的愛茉莉太平洋集團借助韓劇大熱的東風,2017年把在中國的市佔率提高至6%,達到2014年的1.5倍以上。雖然受駐韓美軍部署薩德系統影響,在華業績一度出現惡化,不過由於最近中韓關係出現改善,又重新恢復了增長勢頭。

南韓的「3CE」和「美迪惠爾(Mediheal)」等新興化粧品品牌也相繼進入中國市場。從中國的化粧品進口額來看,2017年南韓化粧品首次超過法國化粧品,位居首位。日本化粧品的進口額也在2018年1~6月同比猛增至2倍,並瞄準冠軍寶座。

法國歐萊雅勢頭下滑

近年來一直在中國化粧品市場佔據份額首位的是法國歐萊雅。歐萊雅1997年進入中國,雖然晚於寶鹼(P&G)和資生堂,不過通過投入鉅額廣告費迅速擴大了市佔率。此外,歐萊雅還增加了廉價的中國産化粧品,市佔率超過3成。

歐萊雅的壓倒性優勢從2014年前後開始發生變化。此後,歐萊雅的中國業務不再保持兩位數增長勢頭,主打産品的市佔率轉為下滑。中國80後年輕人成為消費主力軍,收集資訊和消費的途徑向智慧手機轉移。依靠廣告和百貨店的歐萊雅式銷售手法漸漸行不通。

|

更重要的是消費者越來越成熟。歐美品牌以香水和化粧品為主打商品。一方面,日韓品牌擅長推出護膚品,並不斷研發適合亞洲人皮膚的産品。過去為了「有面子」而購買歐美産品的中國富裕階層和中産階層轉為購買適合自己皮膚的化粧品,所以日韓品牌熱銷。

受此影響,歐萊雅5月宣佈將收購南韓品牌「3CE」。歐萊雅的亞洲總負責人承認,在開發適合亞洲人皮膚的産品方面,日韓化粧品企業佔據優勢。其指出,「收購日韓品牌成為中國戰略的關鍵所在」。

2017年,中國的化粧品市場(包括護髮産品)同比增長9.6%,增至約535億美元。中國自2012年超過日本、成為僅次於美國的全球第2大市場之後繼續保持增長。

日本經濟新聞(中文版:日經中文網)松井基一 東京

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。