美國加息將怎樣影響全球經濟?

2022/01/28

美國聯邦儲備委員會(FRB)加息將成為給正在從新冠疫情中復甦的全球經濟帶來壓力的主要因素。這將對大幅膨脹的企業債務形成直接打擊,還會對一片繁榮的住宅投資吹來逆風。新興國家的資金外流風險也有可能增大,全球經濟的抗壓能力將受到考驗。

|

對貨幣緊縮政策的抵抗力較弱的領域之一是處於較高水準的企業債務。美國證券行業和金融市場協會(SIFMA)的數據顯示,截至2021年9月底,美國企業的公司債券發行餘額達到10萬億美元。比上次開始加息的2015年底多3成。其中,低評等債券估計在2萬億美元左右。

如果不分年限全部加息至2%的話,簡單計算,企業的利息支付負擔將會增加2000億美元,重新貸款時成本負擔將會加重。

2018年底,由於美聯儲分階段加息,「會使景氣度過冷」的擔憂增強,低評等債券的利率急劇上升(價格暴跌),總體利率接近8%,投機性較高的CCC級以下債券的利率飆升至13%以上。同年12月,低評等債券的發行為零。

|

| 美聯儲(資料圖) |

2015年12月開始加息後,2016年CCC級以下債券的利率超過20%,低評等債券的總體違約率上升到4%。雖然直接原因是原油價格下跌導致頁岩企業的財務狀況惡化,但加息猜測增強導致美元走高,造成了油價下跌現象加劇。

目前CCC級以下債券的利率同樣在8%以上。低評等債券的違約率為0.5%,處於歷史性低位。今後收緊貨幣政策,可能會導致越來越多的企業籌資困難。

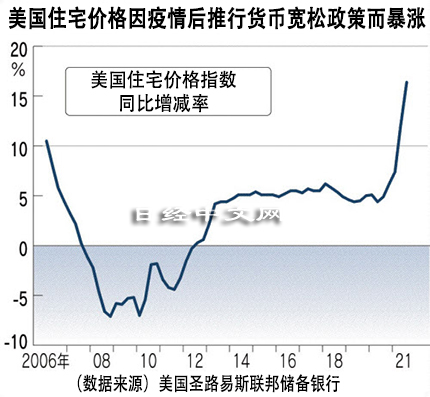

隨著寬鬆資金流入而持續暴漲的美國住宅市場也或迎來轉折。從全美住宅價格指數的同比漲幅來看,2021年4~6月大漲12%,7~9月大漲16%。超過了被稱為「房地産泡沫」的雷曼危機前的2004~2006年的漲幅。當時,美聯儲反常地連續17次加息,貨幣收緊效應與歐美金融機構的信用不安疊加致使泡沫破裂。

|

莫尼克斯證券(Monex Securities)的大槻奈那根據過去美國長期利率與住宅價格的關係估算,利率每上漲1%,住宅價格可能下跌5%以上。如果出現5%的跌幅將是自2010年4~6月以來首次。

據美國聯邦住房貸款抵押公司(Freddie Mac)介紹,目前的30年期住房貸款利率為3.6%左右,1個月上漲0.5%,達到了2020年3月以來的高位。摩根大通預測,按照國內生産總值(GDP)計算,到2022年美國住房投資的漲幅將由2021年的同比上漲9%以上驟減至1%左右。

在歷史上,美國收緊貨幣政策對新興市場國家也一直造成巨大影響。美聯儲2018年公佈的估算結果顯示,美國利率每上漲1%,3年後新興市場國家的GDP就會減少0.8%。越是經常帳戶逆差和對外債務大的脆弱國家,受到的衝擊越大。伴隨資金外流、貨幣貶值的通貨膨脹可能讓各國身陷困境。

上次,在從美國出現收緊貨幣政策的觀點到實際加息後的2016年1月的大約1年半時間內,顯示新興市場國家貨幣整體動向的MSCI新興市場國家貨幣指數下降了16%。加上中國金融市場動盪的「中國衝擊」的影響,據來自國際金融協會(IIF)的數據,2015~2016年從新興市場國家外流的資金到達7000億美元。

現在,由於應對新冠疫情的財政支出,新興市場國家的債務餘額約為93萬億美元,比2019年底增加了2成。新興市場國家將遭遇美元債務負擔增加及比過去更大規模的資金外流的風險。法國巴黎銀行首席經濟學家河野龍太郎指出「(為了防止資金外流),必須比美國進一步提高本國利率,而這可能會引起經濟惡化」。

美聯儲為了挽回針對當初認為是「暫時性的」通貨膨脹應對遲緩的局面,將加快收緊貨幣政策,但如果國內外經濟大幅減速及金融市場嚴重混亂,這一「鷹派路線」也可能受挫。需要注意的風險很多。

日本經濟新聞(中文版:日經中文網)齊藤雄太 紐約報道

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。