「安全貨幣」日元開始變質?

2020/01/22

清水功哉:市場上一旦避險情緒加強日元就會被買入。如今,卻有聲音指出日元的這種特質開始淡化。1月上旬,在美國和伊朗的軍事緊張導致市場動搖之際,日元兌美元升值程度有限。日元容易成為資金的避風港,一直被視為「安全貨幣」。如果日元安全度下降,那麼原因何在呢?

「對美國川普總統的指示感到吃驚,但日元匯率並未大幅波動,這一點也給人深刻印象」,這是日本貨幣部門內部出現的聲音。

|

| 日元的安全度或許已經下降(REUTERS) |

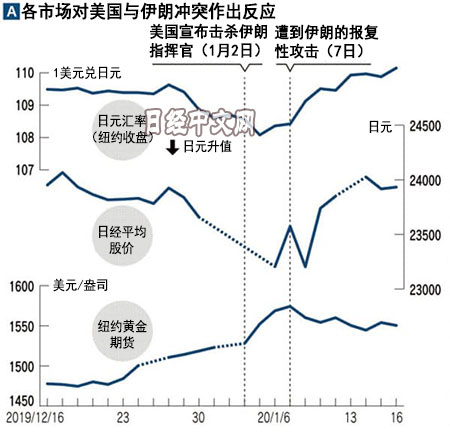

美國國防部1月2日宣佈接到總統的指示,擊殺了伊朗革命衛隊精銳組織的指揮官。由於地緣政治風險提高,1月3日美國道瓊斯30種工業股平均指數一度比前一交易日下跌逾360點。同時,作為安全資産的黃金也創出約4個月以來價格新高。雖然日元也被買入,但最後僅以比前一日升值0.5日元左右結束交易。

1月7日傳出美軍駐伊拉克基地遭到伊朗報復性攻擊的消息,8日的日經平均指數跌幅一度超過600點。但是,東京外匯市場的日元反而以貶值狀態結束交易。

|

雖然難以單純比較,但這是與過去不同的情形。2008年的雷曼危機、2011年的東日本大地震、2016年英國決定退出歐盟(EU),每當出現衝擊時資金都湧入日元。在英國決定脫離歐盟的當天,日經平均指數下跌超過1200點,日元兌美元匯率一度升值5日元。

通貨緊縮導致的奇怪現象

到底哪些情況發生了改變?

首先,可以考慮長期受通貨緊縮困擾的日元一直被視為安全貨幣這種奇怪現象的原因。實際上,存在正因為日元是通貨緊縮貨幣、才一直成為資金避難所的一面。

本來物價與貨幣價值呈反比例。如果物價下降,可以用更少的錢買到商品和服務。也就是説貨幣的購買力提高。希望在不安心理擴大的局面下持有具備這種實力的貨幣,這一心理産生影響也不難理解。

通貨緊縮的國家一般來説利率較低。這也和日元成為避風港有關係。邏輯如下。

在市場對於冒風險變得積極的局面下,投機者將積極借貸超低利率的日元、購買相對來説利率更高的外匯。這就是瞄準利率差帶來的收益與匯率升值收益的日元套利交易。但是,如果市場發生混亂,退出這種交易的操作將迅速增加,日元將被買回來。

由於這種情況,日元一直被視為避風港。

|

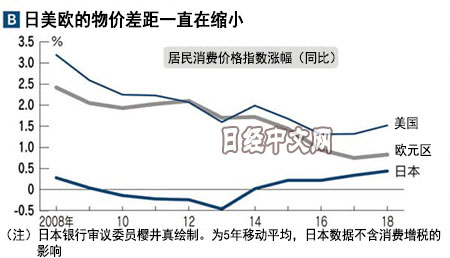

但是,日元面臨的環境正在改變。日本銀行(央行)審議委員櫻井真指出,日本與歐美的物價漲幅差距縮小。歐美的物價也面臨下行壓力。

背後存在經濟結構的變化。由於全球化,在新興市場國家製造的廉價産品開始流入日美歐。隨著電子商務的普及,比較價格變得容易,這也造成了物價下行壓力。日本的物價本來就很低,與日本相比物價下行的影響在海外似乎更加顯著。如果歐美的物價趨於日本化,提升日元魅力的「購買力強」這一點將不再突出。

如果物價下行壓力擴大至其他國家,將不再是只有日元才屬於低利率貨幣。這也招致日元的性質變化。

摩根大通證券的佐佐木融表示,「與日元相比,借貸歐元進行的套利交易更為增加」。這是因為對於負利率政策,與日本銀行(短期基準利率為負0.1%)相比,歐洲中央銀行(央行存款利率為負0.5%)顯示出更為積極的姿態。市場風險提高時的日元買入也越來越難以達到此前的規模。

風險因素依然很多

當然,日元作為避險貨幣的性質或許並未完全消失。日本依然擁有世界最大規模的對外凈資産。像此前一樣,有風險時出售海外資産買入日元這種想法仍有可能擴大。

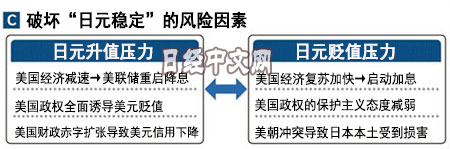

進一步來説,上述環境變化歸根到底僅是「避險性的買入日元」不再像此前那樣發生的原因。造成日元升值壓力的風險因素還有很多,這些都需要繼續關注。

|

如果美國經濟增速放緩、美國聯邦儲備委員會(FRB)重啟降息,日元升值壓力或將隨之加強。美國政府重視減少貿易逆差,還可能表現出誘導美元貶值的態度,或者出現美國財政赤字膨脹導致美元信用下降的局面。

當然,反過來日元向貶值方向波動加強的可能性也並非為零。例如美朝對立再次激化、導致日本本土遭受損害的事態。就算是處於避險局面,這種情況下日元或許也會遭到拋售。

2019年美元與日元匯率的波動幅度(7.94日元)連續2年刷新了1973年轉向浮動匯率制以來的最小紀錄。能聽到由於「日元性質改變」、2020年也不會出現大幅波動這種預測,但是否存在被忽視的風險因素呢?需要持續關注。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 清水功哉

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。