日元今年會緩慢升值?

2023/01/10

小栗太:在新年伊始的外匯市場上,日元匯率一直缺乏明確的方向感。2022年12月,日本銀行(央行)出乎意料地調整了貨幣寬鬆政策,日元迅速升值,雖然1美元兌150日元的關口已經遠去,但此後日元升值勢頭不是很強。日本的貿易逆差膨脹至史上最大規模,從供求方面讓日元升值踩下煞車。但這種供求結構已開始顯示出變化徵兆。

|

野村證券的森田京平指出,「到2023年下半年,惡性日元貶值這種説法可能就再也聽不到了」。其依據是貿易條件有望得到改善。

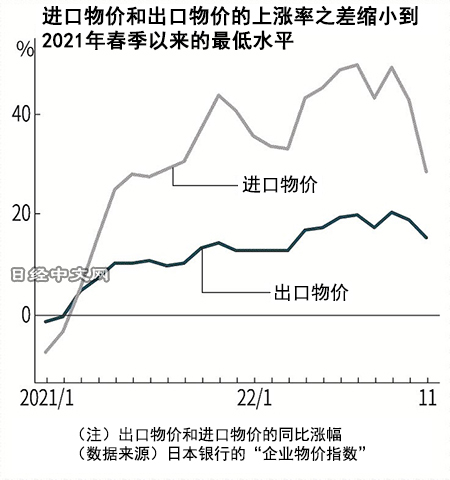

2022年,國際資源價格高漲,加上日元急劇貶值,導致進口物價迅速上漲。出口企業無法將進口原材料的上漲部分充分轉嫁到出口産品的價格上,貿易條件大幅惡化。進口物價的高漲還導致日本國內消費的商品和服務的價格上漲,社會上出現了高呼「惡性日元貶值」的現象。

日本銀行發佈的企業物價指數顯示,從2022年春季到秋季,按日元計算的進口物價保持在同比漲幅超過40%的水準。漲幅最高的7月曾達到49.2%。另一方面,應該轉嫁進口原材料價格的出口物價在漲幅最高的9月也僅上漲20.1%,對出口企業的收益造成擠壓。對於一直以來試圖主要通過日元貶值來刺激復甦的日本經濟來説,出現了出口企業無法受益於日元貶值的罕見情況。

這樣的貿易條件已開始出現改善徵兆。從最近的2022年11月的企業物價指數來看,進口物價上漲28.2%,而出口物價上漲15.1%。進口物價和出口物價的上漲率之差已經縮小到傳出「惡性日元貶值」這一説法之前的2021年春季以來的最低水準。

|

如果進出口物價上漲率的差距縮小,那麼出口企業的收益環境就會好轉。森田京平認為,隨著貿易條件的改善,到2023年春季,此前掀起漲價潮的日本國內消費者物價的過熱現象將會逐漸緩和,並且預測稱,年中以後的同比上漲率將低於2%。對於日本經濟來説,日元貶值的積極作用將會增強,而負面影響則會減弱。

這會對日元匯率産生什麼影響呢?2022年日元急劇貶值的主要原因是美國聯邦儲備委員會(FRB)大幅加息導致日美利息差擴大,而讓投資者放心拋售日元、買入美元的是鉅額貿易逆差帶來的日元拋售需求。

如果出口企業今後因貿易條件改善而恢復勢頭,那麼隨著出口數量的增加,貿易收支將有望趨於改善。這就是所謂的「J曲線效應」。如果疊加美聯儲停止加息的因素,日元升值壓力將會迅速增強。

不過,市場上有很多人對日元升值勢頭提升持懷疑態度。最大的理由是J曲線效應難以發揮作用。最近10年來,日企的生産基地不斷向海外轉移,此外,預計2023年日本的主要出口目的地歐美和中國的經濟將會陷入低迷。瑞穗銀行的唐鐮大輔稱,「很難認為國際資源價格會大幅下跌,貿易條件的改善很可能比較有限」,認為日本的貿易逆差現象2023年內很難消除。

雖然供求方面的結構變化是日元升值的主要原因,但推動日元升值的效果有限。日本政府提出了在日本國內建立生産基地、促進效果與出口相近的入境遊客(訪日外國人)項目的方針,但效果不會很快顯現出來。由此浮現出來的劇本仍是日元緩慢升值。從「惡性日元貶值」到緩慢的日元升值。這樣的匯率走向可能是合理的判斷。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 小栗太

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。