特斯拉研究(上)超越豐田的虛實

2020/08/10

全球最大純電動汽車(EV)企業美國特斯拉的勢頭仍在維持。預計2021年內年産能突破100萬輛,成功躋身量産車企業行列。特斯拉股價在過去1年裏漲至6倍,總市值超過了豐田。不過,對該公司首席執行官(CEO)埃隆·馬斯克的個人能力的依存日趨加強。對於特斯拉的未來,樂觀和悲觀的評價交織。

強勢漲價

在特斯拉的總市值超過豐田、在汽車行業躍居首位的7月1日。特斯拉對於在北美銷售的全部車型上被稱為「自動駕駛」的駕駛輔助功能,在性能幾乎沒變的情況下,將選配費用一下子提高14%至8000美元。如果是主力小型車「Model 3」的最便宜款(3萬7990美元),選配駕駛輔助功能後價格將上漲21%。

|

針對在駕駛員監視之下在高速公路上自動行駛的自動駕駛功能,其他廠商的選配費用大多為車價的5%左右。馬斯克計劃通過無線方式更新軟體,在不遠的將來,還將支援在市區的駕駛輔助。功能的增長性正是特斯拉強勢漲價的原因。

在美國哈佛商學院擔任講師的洛維·希普利指出,「特斯拉的技術創新速度與其説是汽車廠商,不如説更接近谷歌和亞馬遜」。

|

| 資料圖(Reuters) |

特斯拉還將進行下一個佈局。2019年春季以後出貨的全部汽車將標配具備無人完全自動駕駛所需的運算能力、被稱為「FSD」的車載電腦。1秒可進行144萬億次運算。將來力爭通過軟體更新來實現完全自動駕駛。

已銷售100萬輛規模的特斯拉為了提高精度,正在通過攝像頭和感測器收集數據。馬斯克表示,FSD對於該公司戰略來説「明顯最為重要」,提出了將完全自動駕駛功能作為訂購(subscription、持續收費)型服務加以提供的想法。

在數字的世界裏,即使獲得新的用戶,企業基本也沒有追加負擔。美國摩根士丹利預測稱,特斯拉的完全自動駕駛的包月費存在超過100美元的可能。估算稱,自動駕駛和FSD創造的收益到2025年將佔到特斯拉銷售額整體的6%左右,按毛利潤來看將佔到近25%。

在超過100年的歷史之中,整車企業的盈利結構實際上並未明顯改變。據稱車企將銷售額的約6成交給供應商,約2成用於自主工廠的生産活動等,扣除銷售管理費等之後剩下不到1成。如果剔除金融收益等,這被視為整車企業營業利潤率的上限。

例如,豐田一直通過降低成本努力擴大利潤空間。而特斯拉的戰略是通過軟體、利用交付後的汽車創造收益,這是對傳統汽車廠商發動的跨維度競爭。

著眼於品牌

特斯拉是另類的汽車廠商。在銷售戰略上,也和此前汽車行業的常識劃清界線。

特斯拉原則上完全不在電視和網路上發佈廣告。在全球擁有的約300家店舖均為直營,多開在購物中心之中,把著眼點放在品牌宣傳上。購車者在網站上直接向特斯拉訂購,完全沒有討價還價。在購車後,如果不超出一定的期間和行駛距離,可自由退貨。此外,特斯拉也不提供試駕的機會。

|

該公司7月22日發佈的2020年4~6月財報顯示,實現1.04億美元的最終盈利,連續4個季度實現最終盈利。特斯拉股票被納入標普500指數的可能性正在提高。交易所交易基金(ETF)等與股價指數聯動的被動投資資金將流入的預期升溫,正在推動股價走高。

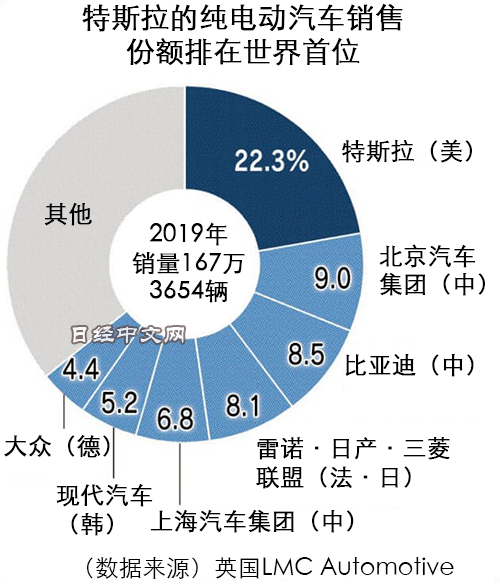

不過,雖説特斯拉排在全球純電動汽車首位,但2019年的全球銷量僅為37萬輛,只有豐田和大眾的30分之1左右。特斯拉的股票根據市場預期平均值計算的預期市盈率(PER)高達約170倍,和豐田(17倍)、大眾(15倍)相比達到極高水準。

英國巴克萊銀行在7月6日的報告中提出特斯拉的目標股價為300美元。比目前低8成。該銀行針對特斯拉股票指出,「在根本上被高估」。還有聲音擔憂與大眾等的競爭激化導致增長放緩、以及對馬斯克的依存度加強。世界也沒有看清特斯拉的未來。

日本經濟新聞(中文版:日經中文網)白石武志、藤野逸郎、渡邊夏奈

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。