日本一保險公司將自動駕駛列入賠付對象

2016/11/08

自動操縱方向盤和煞車的自動駕駛汽車的開發不斷進步,針對這類汽車的保險也成為一項課題。日本的東京海上日動火災保險將從2017年4月起,把自動駕駛期間的交通事故列入汽車保險的賠付對象。將作為一項特別條約,在汽車保險合同簽約及續約時免費提供給所有保戶,這是日本國內首例以自動駕駛為對象的保險。由此可避免交通事故受害者長期得不到救濟,為普及自動駕駛提供支援。

自動駕駛根據程度分為4個等級,目前已經達到實用化的是「1級」和「2級」,「1級」是加速、操縱、煞車中的一項由系統承擔,「2級」則由系統承擔多項。緊急情況下由司機進行處置的「3級」尚未投入實用,但東京海上已經將新保險的對象設想到這一級別。

「4級」是駕駛員不參與駕駛,完全自動駕駛,這尚未實現。由於沒有出台駕駛員的法律責任定位,東京海上目前未將這一級別納入設想對象。

在查明自動駕駛系統存在缺陷等情況下,即使事故原因不明、駕駛員沒有責任,東京海上也會支付保險金。比如在自動駕駛期間,由於系統的誤操作,行駛過程中突然停止或由於突然煞車失靈而發生事故,以及駭客攻擊導致通過網路遠端操控的無人汽車發生交通事故。

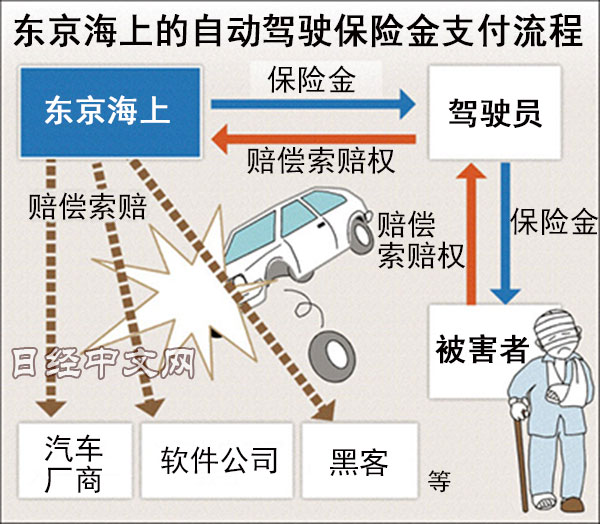

對於自動駕駛,確定汽車企業和通信企業等的事故責任需要耗費時間。東京海上日動火災保險的服務為先向駕駛者支付保險金,再由東京海上匯總後向各企業請求賠償,駕駛者和受害者將省去繁瑣的手續,相關企業也容易應對。

在發生事故後由保險進行補償時,在日本一般簽約者會降三個等級,第2年度的保險費將增高。如果使用日本的東京海上日動火災保險此次針對自動駕駛的特別條約,簽約者的等級將不會受到影響。

當發生交通事故時,在東京海上向駕駛者賠付後,原本由事故受害者擁有的損害賠償索賠權就會從駕駛員那裏轉移到東京海上。變成由東京海上向汽車廠商等進行損害賠償的索賠。

汽車保險佔到日本財險保費凈收入的一半左右,是一項主力産品,但自動駕駛普及後,以往的商業經營模式將會出現很大變化。如何建立以利用保險的形式來儘早救濟受害者的機制已經成為一項課題。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

自動駕駛根據程度分為4個等級,目前已經達到實用化的是「1級」和「2級」,「1級」是加速、操縱、煞車中的一項由系統承擔,「2級」則由系統承擔多項。緊急情況下由司機進行處置的「3級」尚未投入實用,但東京海上已經將新保險的對象設想到這一級別。

「4級」是駕駛員不參與駕駛,完全自動駕駛,這尚未實現。由於沒有出台駕駛員的法律責任定位,東京海上目前未將這一級別納入設想對象。

在查明自動駕駛系統存在缺陷等情況下,即使事故原因不明、駕駛員沒有責任,東京海上也會支付保險金。比如在自動駕駛期間,由於系統的誤操作,行駛過程中突然停止或由於突然煞車失靈而發生事故,以及駭客攻擊導致通過網路遠端操控的無人汽車發生交通事故。

|

對於自動駕駛,確定汽車企業和通信企業等的事故責任需要耗費時間。東京海上日動火災保險的服務為先向駕駛者支付保險金,再由東京海上匯總後向各企業請求賠償,駕駛者和受害者將省去繁瑣的手續,相關企業也容易應對。

在發生事故後由保險進行補償時,在日本一般簽約者會降三個等級,第2年度的保險費將增高。如果使用日本的東京海上日動火災保險此次針對自動駕駛的特別條約,簽約者的等級將不會受到影響。

當發生交通事故時,在東京海上向駕駛者賠付後,原本由事故受害者擁有的損害賠償索賠權就會從駕駛員那裏轉移到東京海上。變成由東京海上向汽車廠商等進行損害賠償的索賠。

汽車保險佔到日本財險保費凈收入的一半左右,是一項主力産品,但自動駕駛普及後,以往的商業經營模式將會出現很大變化。如何建立以利用保險的形式來儘早救濟受害者的機制已經成為一項課題。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。