買國債就是虧?資金流向股票

2021/11/24

全球投資者對通貨膨脹的擔憂加強,名義收益率減掉物價漲幅後的實際收益率正在下降。投資對象也從實際收益率降至負值區間的國債轉向股票。此外,對價格波動劇烈的加密資産(虛擬貨幣)等高風險商品的投資也在增加。資金流向發生逆轉的風險也越來越高。

|

通過持有金融商品獲得的回報被稱為收益。例如存款,利息就是收益。但如果物價上漲超過存款利息,存款的資金價值將縮水。名義收益率剔除物價漲幅之後稱為實際收益率。

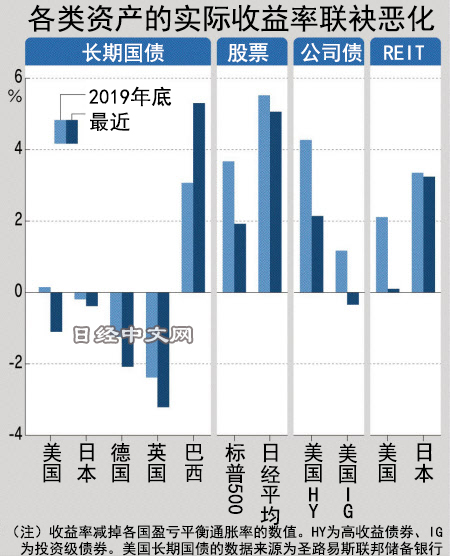

如果持有國債將面臨損失

從成為全球資産管理的核心的美國國債來看,10年期國債的收益率截至11月19日為1.54%。市場預期的10年後的盈虧平衡通膨率(BEI,顯示市場預期的物價漲幅)為2.65%,實際收益率為-1.11%(1.54%減去2.65%等於-1.11%)。即使投資美國10年期國債,如果考慮到物價漲幅,持有美國國債事實上將蒙受損失。而在新冠疫情前,10年期美國國債的實際收益率徘徊在正值區間。

即使是其他國家,通貨膨脹也在加強。從主要國家的10年期國債來看,不僅是新冠疫情前就降至負值的歐洲各國和日本,利率水準較高的澳大利亞也降至-0.6%左右。信用評等高的美國投資級公司債的名義收益率超過2%,但實際收益率為-0.3%。

|

| 各國貨幣(REUTERS) |

資金容易流向實際收益率為正值的資産。一個例子是歐美等持續創出新高的股市。企業每年賺到的每股收益除以股價得到的數值稱為「回報率」。

從債券來看,投資本金的波動較小。而從股票來看,投資本金隨著股價上漲而增加,無法僅憑回報率來衡量投資成果。不過,在通貨膨脹隱憂加強、投資環境明顯改變的時期,經常通過對比股票回報率和債券收益率來判斷股票是低估還是高估。

從美國標普500指數的成份股來看,名義回報率為4.5%左右。剔除盈虧平衡通膨率的實際回報率在1.9%附近。雖然低於2019年底(實際回報率在3.7%左右),但仍維持正值。在通貨膨脹預期較低的日本,日經平均指數成份股具有5%的實際回報率。

通過QUICK FactSet調查全球交易所交易基金(ETF)的資金進出額,投資債券的ETF的流入額10月僅環比增加31%,而投資股票的ETF的流入額則增至2倍。摩根大通資産管理公司的全球市場策略分析師前川將吾表示,「再加上美國經濟指標和企業業績堅挺,資金容易流向回報率相對更高的股票」。進入11月後,投資資金繼續流向股票。

在通貨膨脹局面下,不動産價格和租金容易上升的REIT(房地産投資信託)也比較堅挺。標普的美國REIT指數比9月底上升10%,徘徊在歷史新高附近。從投資收益除以買入價得出的實際收益率來看,美國為0.1%,日本為3%,均高於國債。

資金流入黃金

資金還流向不産生利息的黃金。即使物價波動,作為實物資産的黃金的價值也不易受影響,在實際利率跌入負值區間時容易被買入。成為指標的紐約黃金期貨11月一度創出6月以來新高。如果高通貨膨脹和經濟衰退疊加,為了規避風險,黃金將更容易被買入。

|

當然,如果多種資産的實際收益率為負,投資者為追求高收益將加強承擔風險。因債務違約的可能性高、收益率也更高的美國低評等債(高收益債券)的實際收益率為2%,保持正值,面臨投資難的資金蜂擁而至。投資「墮落天使債券(評等從投資級債券降為高收益債券)」的iShares Fallen Angels USD Bond ETF自年初以來有40億美元資金流入。

此外,對價格波動劇烈的虛擬貨幣的投資也出現激增。CoinShares的統計顯示,虛擬貨幣等數位資産的資金流入額自年初起超過90億美元,比特幣11月刷新了最高價。

對於加劇的通貨膨脹,以美國為中心,各國央行的加息預期正在加強。如果加息取得進展,利率將隨之上升,資金容易逃出高收益債券等高風險商品。還需要關注資金流向逆轉的風險。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。