美聯儲縮減量化寬鬆會帶來什麼?

2021/11/05

河浪武史:美國聯邦儲備委員會(FRB)11月3日敲定了分階段縮減在新冠危機下啟動的量化寬鬆、在2022年中期之前結束量化寬鬆的方針。縮減量化寬鬆被稱為「tapering」,此前得到大規模貨幣寬鬆支撐的市場出現強烈的警惕感。美聯儲的決定將給國際經濟和世界市場帶來什麼呢?

(1)tapering指的是什麼?

所謂tapering,指的是中央銀行分階段縮減量化寬鬆的政策。詞源是意為「尖端越來越細」、「逐漸減少」的taper。掌握世界軸心貨幣美元的美聯儲11月3日決定縮減量化寬鬆,終於將啟動tapering。

|

量化寬鬆原本是中央銀行為增加金融市場的資金量,向銀行等購買國債等的政策手段。零利率政策長期持續,如今日本銀行、美聯儲、歐洲央行等主要央行均把量化寬鬆作為貨幣寬鬆的「王牌」使用。

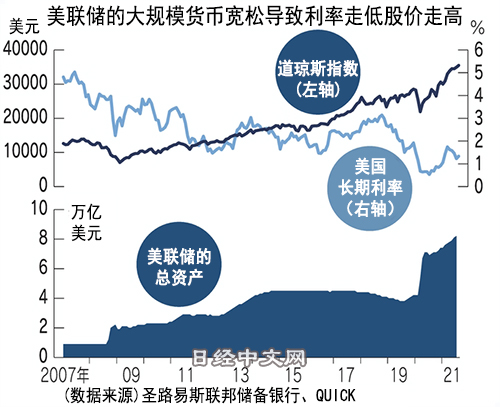

美聯儲在新冠危機加劇的2020年3月啟動量化寬鬆。買入規模為每月1200億美元,屬於史無前例的大規模。美聯儲持有的資産量在最近1年半時間裏從4萬億美元增加至8.5萬億美元。資産量達到美國名義GDP的4成規模,也就是説相應地美聯儲向市場注入了鉅額資金。

縮減量化寬鬆意味著分階段減少資金注入。具體來説,美聯儲將把每月1200億美元的資産買入規模逐步減至1050億美元、900億美元,即每月減少150億美元。如果維持這種速度,最終到2022年6月資産買入額減為零。屆時,美聯儲的持有資産將不再增加,量化寬鬆政策結束。

(2)金融市場將何去何從?

雖然遭遇新冠危機襲擊,全球金融系統仍挺了過來。非但如此,在美國市場,道瓊斯30種工業股平均指數創出新高,金融市場反而顯得強勁。市場在全球經濟大幅下滑的背景下一片繁榮,正是因為受到主要國家的大規模貨幣寬鬆的推動。

|

| 美聯儲主席鮑威爾(REUTERS) |

縮減量化寬鬆將成為這種「貨幣寬鬆行情」的轉捩點。量化寬鬆被認為具有拉低長期利率的效果,例如由於2008~2014年的資産購買,長期利率降低了約1%。這種對市場的利多因素或將逐步減弱。美國聯邦政府背負鉅額財政赤字,如果美聯儲減少購買美國國債,國債利率容易面臨上升壓力。

不過,必須注意的是縮減量化寬鬆本身並非「貨幣緊縮」。雖然美聯儲將在2022年6月結束量化寬鬆,但並未考慮收回此前流向市場的鉅額資金。例如,如果持有的國債到期兌付,一般來説美聯儲持有的資産量將減少。這相當於所謂的「量化緊縮」。但美聯儲為了避免緊縮,計劃把與到期兌付相同的金額重新投資美國國債,維持資産量。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |