「5000年來最低利率」背後的兩個陷阱

2021/09/01

梶原誠:全球的中央銀行一把手參加的「傑克遜霍爾年會」8月底在美國舉行。與美國討論縮減量化寬鬆規模的時機重合,今年投資者對其尤為關注。

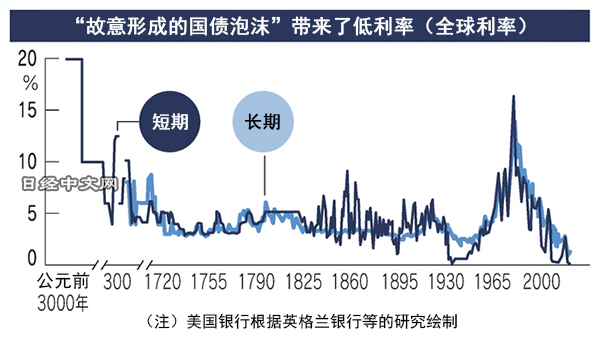

有一個圖表希望讓央行高官們看到。那就是世界利率的歷史推移。無論是長期利率還是短期利率,都處於即使追溯到5000年前也不曾有過的低水準。

英國央行英格蘭銀行的經濟學家安德魯·霍爾丹(Andrew·Haldane)在2015年的演講中使用過「5000年利率走勢圖」。霍爾丹還以直白的措辭闡述了歷史性低利率的背景,表示「我們一直有意地擴大史上最大的國債泡沫」。

|

在2008年的雷曼危機之後,各國的央行為了避免經濟進一步惡化而買入國債,向市場注入資金。之後曾試圖在泡沫破裂之前使貨幣政策恢復正常,但新冠疫情危機到來,央行再次被迫買入國債,規模進一步膨脹。

霍爾丹於今年卸任,但他的金句仍然留傳。如果傑克遜霍爾年會的焦點是美國的縮減量化寬鬆,就應討論如何化解央行自身導演的全球國債泡沫,使之成為提高市場可預見性的機會。

5000年利率走勢是央行從恐慌中拯救世界的結果,但是潛藏著2個陷阱。

其一是資金過剩的副作用——金融危機的腳步聲。歐洲金融巨頭瑞信集團因與美國投資公司阿古斯資本管理公司的交易而蒙受5000億日元損失。閱讀7月發佈的闡述事情經過的報告,可能有的人會感到內心無法平靜。

瑞信集團內部曾有聲音對背負鉅額負債進行交易的阿古斯表示擔憂,認為應縮減交易,但未被採納。

對瑞信而言,阿古斯是盈利來源,而且還與摩根士丹利和瑞銀集團(UBS)等眾多競爭對手展開交易。瑞信擔憂如果收緊交易條件,「會對與客戶之間的關係造成難以挽回的打擊」。

競爭對手當前,無法收手不幹。這種輕視風險管理的危險心理與加重雷曼危機傷害的華爾街如出一轍。

「只要音樂還在播放,就必須繼續跳舞」,在雷曼危機到來的前一年,美國花旗集團一把手曾經這樣説過。當時是貨幣寬鬆帶來的住宅泡沫的末期。雖然前景不太明朗,但真心話是不能停止投融貸、在收益上輸給競爭對手。在上述發言的短短3個月後,鉅額損失浮出水面,花旗集團和全球的金融體系也開始出現混亂。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |