EV動力裝置主導權開爭,勢力版圖或變

2021/08/04

汽車廠商向零部件企業一籃子採購純電動汽車(EV)相當於心臟部位的動力裝置的趨勢已出現。動力裝置由處在工業金字塔頂端的汽車企業自主開發和製造這一引擎汽車時代的框架瓦解,轉向純電動汽車的現有零部件大型企業和新涉足企業的商機將隨之擴大。在純電動汽車在全世界進入普及期的背景下,以核心零部件為核心,行業的勢力版圖有可能改變。

外部採購已開始的是將馬達、齒輪合為一體的「E-Axle」,直接決定純電動汽車的續航距離和行駛性能。大型汽車企業打算在純電動汽車動力裝置上以自産化為核心,避免交出汽車製造的主導權,但自産化已並非唯一的選項。

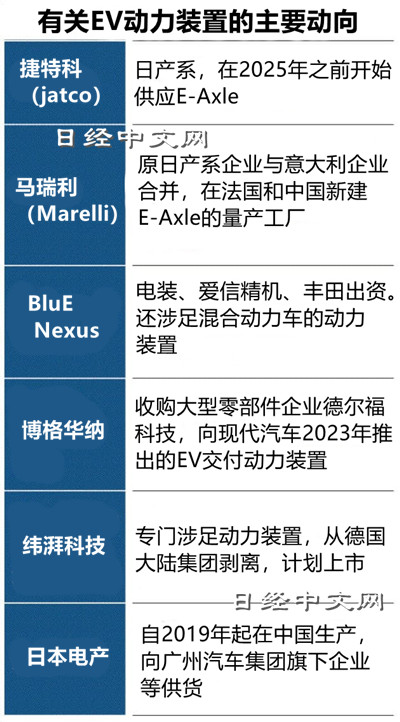

南韓現代汽車集團將向美國零部件企業博格華納採購2023年起生産的小型純電動汽車的動力裝置。歐洲Stellantis旗下的標緻汽車正在向由德國零部件企業大陸集團(Continental AG)獨立出來的緯湃科技(Vitesco Technologies)採購,用於小型純電動汽車。

|

動力裝置被認為佔純電動汽車生産成本的5~10%。對零部件企業來説,外部採購將形成新市場。此前通過引擎零部件供給等支撐傳統汽車的零部件企業正在迎來商機。

日産汽車旗下的變速箱企業捷特科(jatco)將在2025年之前啟動E-Axle的量産。向日産等國內外純電動汽車企業銷售。原康奈可(CalsonicKansei)與義大利企業整合業務而成的馬瑞利(Marelli)力爭到2025年每年供應100萬台。

稱得上繼自主生産和傳統零部件企業之後的第3大勢力的是尋求以電動化為契機擴大汽車業務的日本電産等企業。日本電産在電動化領先的中國建設E-Axle工廠,已開始向廣州汽車集團和吉利汽車供貨。

動力裝置的市場有望擴大。英國調查公司LMC Automotive統計顯示,2020年的世界純電動汽車銷量佔新車整體的3%,為214萬輛。到2030年將達到2330萬輛,比率增至24%。富士經濟預測稱,E-Axle到2035年的市場規模約為1250萬台。

外部採購率先推進的是電池。中國的寧德時代新能源科技(CATL)、南韓LG化學、松下和南韓三星SDI佔到75%的全球份額。據稱電池佔純電動汽車成本的3~5成,在純電動汽車市場分得的蛋糕巨大。

美國蘋果等跨界企業也被認為將涉足純電動汽車。如果採用E-Axle,難度較高的動力裝置的開發負擔將減輕,新興勢力容易進入純電動汽車市場。

|

| 馬瑞利(Marelli)力爭到2025年每年供應100萬台E-Axle |

在純電動汽車領域,為了抗衡此前的垂直整合型汽車製造,像個人電腦等那樣由不同企業承擔開發和生産的水準分工型企業合作有望擴大。電子産品代工大型企業台灣鴻海精密工業也將涉足汽車代工。

分工的趨勢有可能給E-Axle開發企業帶來傳統企業以外的客戶。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。