中國將磷酸鐵鋰電池推向EV主流

2023/02/03

隨著純電動汽車(EV)用電池需求的增加,材料價格高漲。在這一背景下,關注的目光正在向鋰離子電池的「成熟技術」聚焦。成為主角的磷酸鐵鋰(LFP)電池不僅價格低廉、安全性高,還通過改進製造技術提升了被視為弱點的容量。對200年前開發的水系電池進行改良的動向也十分活躍。如果能通過溫故知新重新磨煉技術,將有望促進純電動汽車和可再生能源的進一步普及。

|

| 磷酸鐵鋰電池(資料圖) |

日本岡山縣啟動了新建日本最大規模蓄電池工廠的計劃。預定2024年投産,蓄電池年産能為5吉瓦時(1吉瓦為10億瓦),可儲存45萬戶家庭一天的用電量。

主導該項目的是2021年成立的可再生能源初創企業PowerX(位於東京都港區)。該公司由曾在服裝銷售企業ZOZO擔任首席運營官(COO)的伊藤正裕社長創立,由伊藤忠商事和J-Power等公司出資。伊藤社長表示:「我們的目標是成為日本最大的蓄電池生産商」。

作為原動力,PowerX將目光投向的是磷酸鐵鋰電池,而不是目前固定型蓄電池的主流産品——使用鈷或鎳的三元鋰電池。該公司將使用新工廠量産的固定型磷酸鐵鋰電池,力爭2030年前在日本建設7000處純電動汽車充電設備。

|

| 工廠竣工後的效果圖(由PowerX提供) |

磷酸鐵鋰電池由索尼於2009年率先發售。特點是不易起火,壽命達到鉛酸電池和鎳氫電池的兩倍以上,可靠性較高。但此前在鋰電池領域迅速成為主角的是容易增加容量的三元鋰電池。智慧手機等小型數位設備的問世也帶動三元鋰電池的需求增加。

材料價格高漲導致電池的環境發生劇變

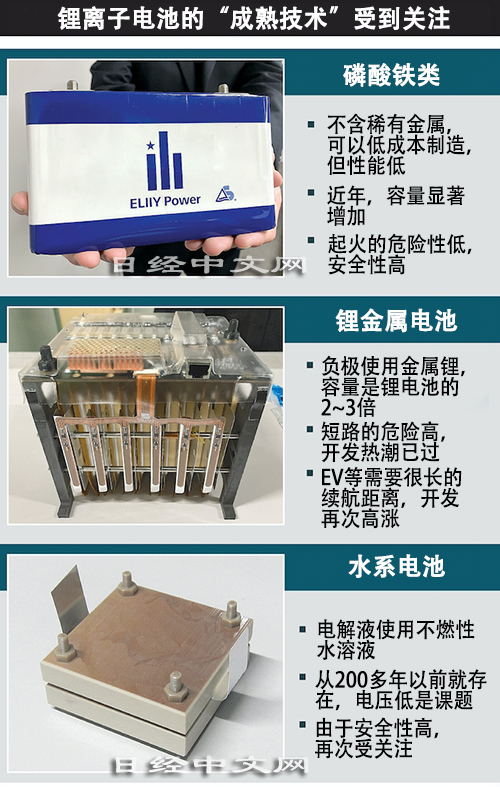

原本已是「成熟技術」的磷酸鐵鋰電池之所以受到關注,是因為具有比以往評價更高的安全性和長壽命,而且價格低廉。

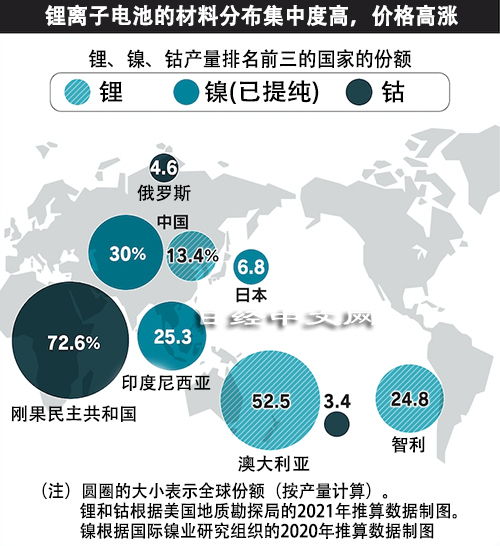

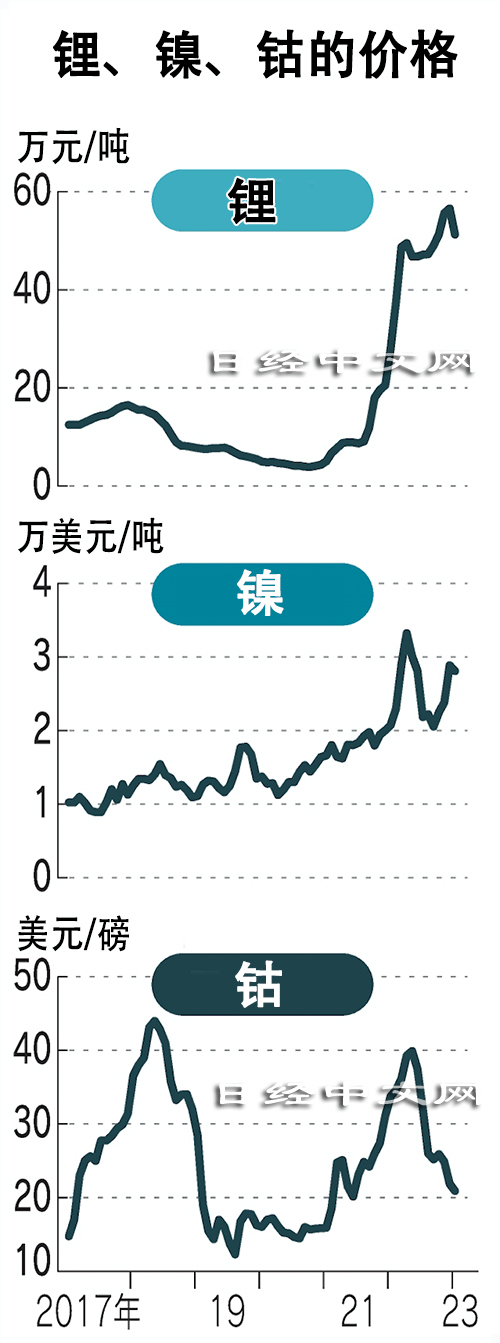

三元鋰電池使用鋰、鎳、鈷等稀有金屬。鋰集中分布於南美和澳大利亞,鎳主要分佈在東南亞,鈷集中分布於非洲等地區,供應量有限。在汽車向純電動車轉型的潮流之下,電池材料的價格高漲。據英國阿格斯媒體(Argus Media)報道,鈷的歐洲現貨價格最近創下新高,達到2016年的約3倍。

|

一方面,磷酸鐵鋰電池是正極材料使用鋰、鐵、磷的「無鈷」電池。正極材料費用在電池中的佔比為4~5成左右。材料使用鐵和磷的磷酸鐵鋰電池可以輕鬆實現材料的穩定採購,成本可比三元鋰電池降低2成。

目前,磷酸鐵鋰電池出現了成為純電動汽車主流電池的勢頭。電池價格佔純電動汽車價格的三分之一。為了穩定採購價格便宜的電池,美國特斯拉和福特汽車等正在推進採用磷酸鐵鋰電池。據美國高盛集團(Goldman Sachs)預測,從2025年的純電動汽車用電池份額來看,磷酸鐵鋰電池將達到36%,比2020年高出14個百分點。

投資向成熟技術集中,還引發技術創新

由於投資向成熟技術集中,還逐步引發了技術革新。一馬當先的是全球最大的車載電池企業中國的寧德時代新能源科技(CATL)。

寧德時代首席科學家吳凱2022年7月表示,該公司的電池充電一次可以使純電動汽車續航700公里以上。寧德時代將於2023年推出由磷酸鐵鋰電池改進而來的「M3P」電池。續航距離可超過日産汽車的「Leaf」(中國名:聆風)等主要純電動汽車。

秘訣在於將電池容量提升兩成。能量密度達到了可與三元鋰電池媲美的每千克約200瓦時。對克服磷酸鐵鋰電池難以增加容量弱點起到關鍵作用的是全球最先進的電池封裝技術。

|

傳統鋰離子電池是將多個電池單元組合成模組,再將多個模組和冷卻系統等組合在一起,製作成電池組。在這一過程中,模組的外殼和冷卻系統很佔空間,導致可鋪設在車內的電池單元數量減少。

磷酸鐵鋰電池克服了難以增容的弱點

寧德時代為了增加電池包的容量,開發出了省去模組、直接將電芯裝入電池包中的「Cell to Pack」。特點是將負責冷卻過去單獨配置的電池的多個零部件與構造材料融為一體。在以劃時代的方式節省空間的同時,保持了電池包所需要的堅固性。

|

在中國主導下,磷酸鐵鋰電池面向純電動汽車的用途變得越來越普及。一方面,日本企業則尋求從材料和定置式用途尋找出路。

日本太平洋水泥計劃2020年代中期量産在磷酸鐵鋰電池中添加了錳的正極材料。這樣可以使容量增加2成至每千克約220瓦時。在定置式蓄電池領域佔有優勢的日本企業ELIIYPower(東京品川)在磷酸鐵鋰電池領域實現了達到三元系5~6倍的長壽命。

日本還出現了重新活比磷酸鐵鋰電池更早的「成熟技術」的動向。東芝的目標是跟200年前的伏打電池一樣,發展電解液使用不燃性水的水系電池。這種電池用於大型蓄電設施,可以比磷酸鐵鋰電池降低成本2~3成。東芝研發中心的八木亮介説:「可以降低實現安全性的外裝罐費用」。計劃最快在2030年推向實用化。

負極使用鋰的鋰金屬電池容量也可達到三元系的2~3倍,適合用於無人機。由於發生起火事故,相關研究被推遲,但導致起火的負極已經得到改良。軟銀尖端技術研究所的齊藤貴也部長表示:「估計能在2024~2025年投入量産」。

中企在車載電池市場掌握6成以上份額

蓄電池市場今後將大幅增長。據調查公司富士經濟預測,鋰離子電池的世界市場2025年將比2020年增長84%達到12萬3315億日元。佔需求近8成的是純電動汽車用途。將增至2020年的2.1倍。

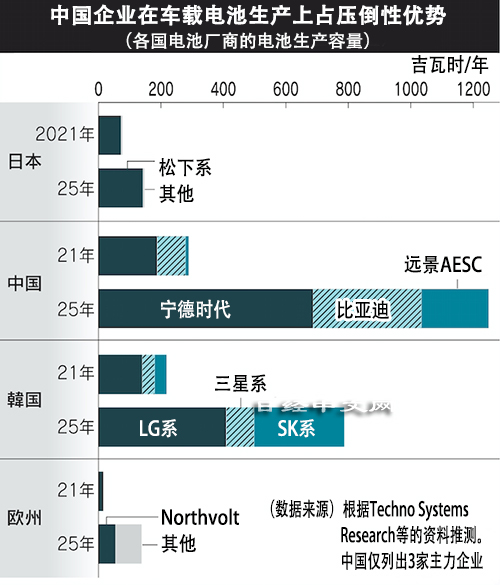

在作為主戰場的車載用電池領域,中國企業佔據壓倒性優勢。南韓SNE調查的數據顯示,在2022年1~11月車載電池市場(車載電池使用量)上,排在第一的是寧德時代(37.1%),第二位是比亞迪(BYD,13.6%),中國企業佔據前兩位。全球份額前十的企業中,中國企業有6家,總份額超過6成。第3位是南韓LG系(12.3%),第4是松下控股(7.7%)。

|

| 寧德時代的德國工廠(該公司提供) |

在生産擴大的速度方面,中國也更勝一籌。調查公司Techno Systems Research(TSR)2022年底推測,中國三大企業的電池産量截至2025年將達到每年1249吉瓦時,與同時期日本企業總和之差將由2021年的3.7倍擴大到8倍以上。

電池對於EV及可再生能源的擴大都至關重要。各國將電池産業跟半導體一樣,定位於左右國家競爭力的核心産品,正加快産業培育。

|

在這方面領跑的是中國。2010年以後,中國向純電動汽車等新能源汽車發放補貼,在電池工廠的選址等方面也提供優惠,電池産業加快擴大。

在脫碳潮流越來越強烈的背景下,歐美將利用保護主義政策發起反攻。歐洲2020年公佈電池規則方案,2027年將限制進口製造時溫室氣體排放量大的電池。美國憑藉2022年通過的《通膨削減法》對在北美生産的純電動汽車給予稅收優惠。

為了在與扶持政策優厚的世界主要國家的競爭方面創造同樣的環境,日本也需要政府提供支援。日本企業的車載電池因為基本沒有發生起火事故的高品質而備受好評,但TSR的藤田光貴指出「無法實現以高價格銷售的附加值」。日本需要構建兼顧確保份額和價格的戰略。

日本經濟新聞(中文版:日經中文網)草鹽拓郎、三隅勇氣、沖永翔也

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。