南韓化粧品在中國市場減速

2022/03/04

南韓兩大化粧品廠商在中國市場陷入苦戰。愛茉莉太平洋(Amore Pacific)將在2022年內把中等價位品牌的門市數量縮減一半,加緊向高檔品牌轉型。LG生活健康也為中國市場的減速採取了應對措施,通過併購(M&A)在美國市場打下基礎。中國的本土化粧品品牌崛起,南韓國內的新興企業也不斷發展壯大。此前持續增長的南韓化粧品的競爭環境發生巨大變化。

兩家南韓化粧品企業的中國業務出現煞車是在2021年夏季。據南韓元大證券分析,2021年7~9月兩家企業在中國市場的化粧品銷售額均同比下滑。愛茉莉減少8%,LG生活健康減少2%。分析師朴恩晶指出,「影響因素是中國市場增長放緩,中等價位品牌低迷」。

|

| 上海市百貨商場內的LG生活健康企業的門市 |

産生影響的重要因素是作為主要顧客的20~30多歲人群流向了本土品牌。中國年輕人根據熱門網紅的評價來選擇商品的趨勢增強,南韓化粧品企業的顧客被品質不斷提高的「花西子」等中國新興品牌搶走。

為了應對市場的急劇變化,愛茉莉調整了中國的實體店戰略。2022年內,將在1年裏把主力品牌「悅詩風吟(Innisfree)」的門市數量由280家縮減到一半。「伊蒂之屋(Etude House)」和「艾諾碧(IOPE)」已於2021年退出實體店業務,開始專注於線上銷售。

另一方面,高檔品牌「雪花秀(Sulwhasoo)」的戰略是維持超過190家門市的實體店銷售網路,繼續採用重視諮詢服務的銷售體制。雪花秀的2021財年(截至2021年12月)的銷售額同比增長51%。愛茉莉表示,「高檔産品市場表現堅挺,我們將專注於雪花秀的增長」。

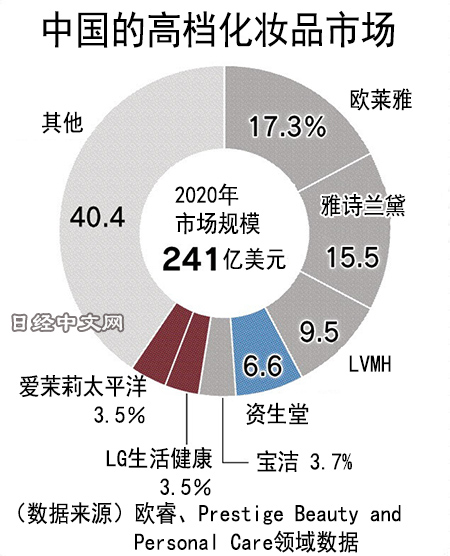

背景原因是中國的化粧品市場迅速兩極分化。英國歐睿國際(Euromonitor)的調查顯示,排在高檔化粧品首位的法國歐萊雅(L'OREAL)和排名第二的美國雅詩蘭黛(Estee Lauder)在中國的銷售額穩步增長。同時,中國本土品牌不斷向中等價位市場滲透,海外的中檔品牌面臨困境。

LG生活健康的主要品牌「後(Whoo)」曾在中國大受歡迎,以前是銷售額增長的原動力。但由於市場變化,化粧品部門已經連續兩財年出現減收。

據南韓梅瑞茲證券(Meritz Securities)分析,LG生活健康的2021財年化粧品銷售額(4.4414萬億韓元)中,中國銷售額佔26%,南韓國內的免稅銷售額達到41%。大半數免稅商品通過仲介流入中國市場,LG生活健康的過半化粧品銷售額依賴中國。

為了實現銷售地區分散,LG生活健康接連在美國收購化粧品品牌。2019年斥資1.25億美元收購了美國新雅芳(New Avon),2021年斥資約1億美元收購高檔護髮品企業美國Boinca。LG生活健康的首席執行官(CEO)車錫勇強調,「我們將在引領流行趨勢的全球最大市場北美擴大業務」。

兩家南韓化粧品企業均加緊重振海外業務。但在南韓國內市場,新的競爭對手正在崛起。南韓網紅紛紛創立了自己的化粧品品牌。

南韓有科絲美詩(COSMAX)、科瑪(Kolmar)等大型化粧品ODM(生産和設計代工)企業,營造出個人也能輕鬆創立化粧品品牌的環境。南韓政府的統計顯示,2019年南韓化粧品銷售企業達到15707家,超過了5年前的3倍。

|

由於南韓市場因少子老齡化加劇而增長乏力,加上中國市場低迷,愛茉莉和LG生活健康的股價比2021年夏季的高位下跌超過4成。能否脫離新興企業林立、競爭激烈的中等價位市場,建立起與歐美企業比肩的品牌呢?南韓化粧品面臨的課題十分艱巨。

日本化粧品企業也調整在華戰略

資生堂在中國的銷售減速,2021年4~6月中國銷量同比增長29%,而7~9月僅同比增長2%。資生堂2022年2月將出售在中國經營的中檔化粧品品牌,把經營資源集中到高檔且利潤率高的護膚化粧品。

高絲由於2021財年(截至2021年12月)在中國增加了行銷費用,整個化粧品業務的營業利潤率降低。中國化粧品業務的營業利潤率原來預測在20%以上,最終只有5%左右。高絲解釋稱「為了(在網購商戰中)對抗競爭對手的攻勢,增加了促銷費用」。

寶麗奧蜜思控股(POLA ORBIS HOLDINGS)將停止過度促銷,轉向提高品牌價值的戰略。將不依靠降價來增加復購。

日本各化粧品企業仍認為中國是潛力市場。為了避免與中國本土品牌的競爭並穩定盈利,需要區分實體店和網購的高效行銷戰略。在中國確保穩定收益可以説是日韓品牌共同面臨的課題。

日本經濟新聞(中文版:日經中文網)細川幸太郎 首爾、增田由貴 東京

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。