中國經濟該如何走向「肌肉型」

2013/07/22

中國人民銀行(央行)7月19日宣佈,從20日開始放開銀行貸款利率下限管制。在僵硬的利率規定導致「影子銀行」快速蔓延的擔憂不斷升溫的背景下,中國政府朝著利率市場化邁進了一步。由此可見,中國新領導層希望通過推進金融改革來改善經濟問題。

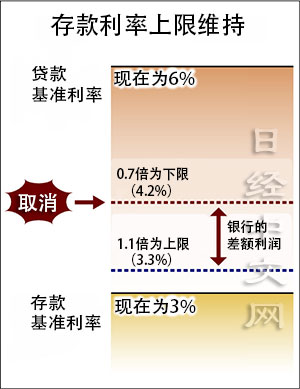

中國分別針對存款利率和貸款利率設定了基礎利率。此前一直將存款利率的上限設定為基準利率的1.1倍,將貸款利率的下限設定為基準利率的0.7倍。例如,1年期定期存款利率的上限為3.3%,1年期貸款利率的下限為4.2%,確保銀行擁有一定利差。

由於銀行將資金貸給優良企業也可獲得4.2%以上的利率,所以不願為風險高的中小企業和新興企業等貸款,從而導致銀行貸款偏向於大型國有企業。放開貸款利率限制後,銀行通過競爭來決定利率水準的空間將擴大。

僵硬的利率制度還成了「影子銀行」蔓延的溫床。將高利率金融産品(理財産品)籌措的資金貸給房地産開發項目的融資框架不斷擴大。雖然當局限制銀行向房地産融資,但不經由銀行的資金仍會流向地方的房地産開發項目,從而滋生泡沫萌芽。

此次利率改革並未改變存款利率的上限,也不會取消存款、租賃的基準利率。不少觀點認為此舉抑制「影子銀行」效果十分有限,不過,瑞穗綜合研究所的中國室室長伊藤信悟表示,「這是利率市場化的重要一步」。

雖然中國使金融改革又向前邁進一步。但改革的步伐並不算快。要讓銀行通過自由競爭來決定包括存款利率在內的利率水準,完善保護存款者的存款保險制度同樣必不可少,但目前尚未實現。中國今後將繼續在可控的範圍內分階段推進改革。

「2003年以來,我國金融機構公司治理改革取得了重大進展,但尚未完全到位,同時存款保險制度、金融市場退出機制等配套機制也正在逐步建立過程中。為此,人民銀行將會同有關部門進一步完善存款利率市場化所需要的各項基礎條件,穩妥有序地推進存款利率市場化」,中國人民銀行19日在官網主頁上對此次改革未改變存款利率上限進行了説明。

如果推進利率市場化、加大銀行間競爭,還需要防範在競爭中失敗的銀行陷入破産。如果中國的銀行實際上陷入破産,被認為將在中國政府主導下,由國家為存款人提供保護,但在存款保險等制度還不完善的情況下,如果僅僅推進利率市場化,社會動盪可能擴大。

中國總理李克強認為,目前的問題是銀行融資未能充分注入實體經濟。中國一家銀行的高管認為,李克強「對利率改革持積極態度」。但是,存款保險制度多年來一直在推進討論,但大型國有銀行不願增加自身負擔,因此採取了抵制態度。

關於此次決定取消貸款利率下限,中國的一名國際金融相關人士認為,「很早就有傳聞,在預期範圍內」。由於以低於基準利率的利率來融資的銀行很少,實際影響將很有限,「這是由當局主導、從能進行改革的地方著手的做法」。

去年以來,中國的確一直在推進分階段放寬利率限制等改革。而問題是,中國的高速增長時代已經終結,而脫離實體經濟的資金不斷臃腫膨脹的結構扭曲問題正在加劇。為了建立高效而「肌肉型」的經濟,改革速度需要比過去更快。

人民幣資本交易等匯率制度也存在限制。今後是否正面推進伴隨痛苦的改革?中國新領導層背負著沉重的課題。

(大越匡洋 北京)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

由於銀行將資金貸給優良企業也可獲得4.2%以上的利率,所以不願為風險高的中小企業和新興企業等貸款,從而導致銀行貸款偏向於大型國有企業。放開貸款利率限制後,銀行通過競爭來決定利率水準的空間將擴大。

僵硬的利率制度還成了「影子銀行」蔓延的溫床。將高利率金融産品(理財産品)籌措的資金貸給房地産開發項目的融資框架不斷擴大。雖然當局限制銀行向房地産融資,但不經由銀行的資金仍會流向地方的房地産開發項目,從而滋生泡沫萌芽。

此次利率改革並未改變存款利率的上限,也不會取消存款、租賃的基準利率。不少觀點認為此舉抑制「影子銀行」效果十分有限,不過,瑞穗綜合研究所的中國室室長伊藤信悟表示,「這是利率市場化的重要一步」。

雖然中國使金融改革又向前邁進一步。但改革的步伐並不算快。要讓銀行通過自由競爭來決定包括存款利率在內的利率水準,完善保護存款者的存款保險制度同樣必不可少,但目前尚未實現。中國今後將繼續在可控的範圍內分階段推進改革。

「2003年以來,我國金融機構公司治理改革取得了重大進展,但尚未完全到位,同時存款保險制度、金融市場退出機制等配套機制也正在逐步建立過程中。為此,人民銀行將會同有關部門進一步完善存款利率市場化所需要的各項基礎條件,穩妥有序地推進存款利率市場化」,中國人民銀行19日在官網主頁上對此次改革未改變存款利率上限進行了説明。

如果推進利率市場化、加大銀行間競爭,還需要防範在競爭中失敗的銀行陷入破産。如果中國的銀行實際上陷入破産,被認為將在中國政府主導下,由國家為存款人提供保護,但在存款保險等制度還不完善的情況下,如果僅僅推進利率市場化,社會動盪可能擴大。

中國總理李克強認為,目前的問題是銀行融資未能充分注入實體經濟。中國一家銀行的高管認為,李克強「對利率改革持積極態度」。但是,存款保險制度多年來一直在推進討論,但大型國有銀行不願增加自身負擔,因此採取了抵制態度。

關於此次決定取消貸款利率下限,中國的一名國際金融相關人士認為,「很早就有傳聞,在預期範圍內」。由於以低於基準利率的利率來融資的銀行很少,實際影響將很有限,「這是由當局主導、從能進行改革的地方著手的做法」。

去年以來,中國的確一直在推進分階段放寬利率限制等改革。而問題是,中國的高速增長時代已經終結,而脫離實體經濟的資金不斷臃腫膨脹的結構扭曲問題正在加劇。為了建立高效而「肌肉型」的經濟,改革速度需要比過去更快。

人民幣資本交易等匯率制度也存在限制。今後是否正面推進伴隨痛苦的改革?中國新領導層背負著沉重的課題。

(大越匡洋 北京)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |